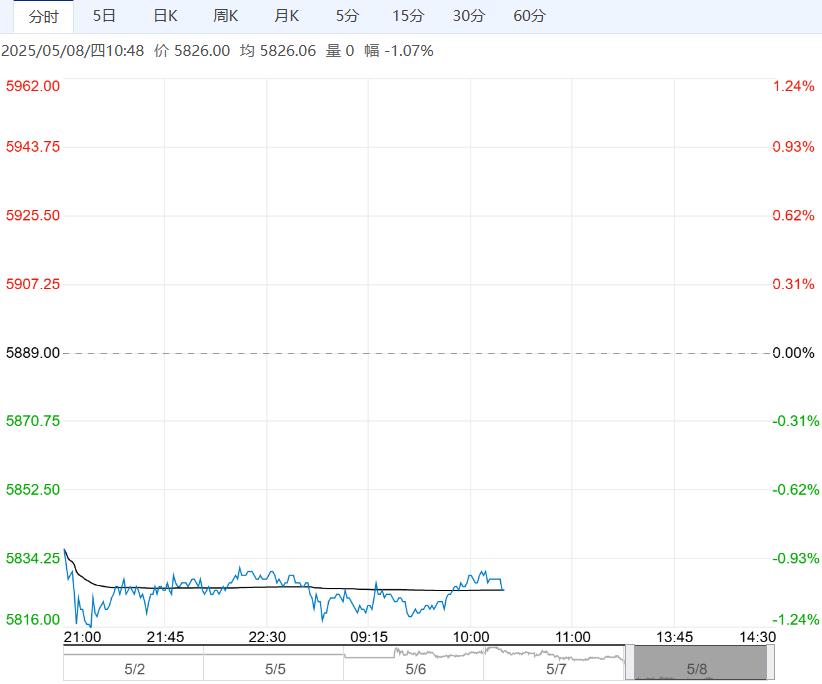

5月8日早盘,白糖主力合约维持低位震荡,目前盘内报5826元,跌幅-1.07%。国内方面,当前库存中性,进口量偏低,供给压力不大。当前广西极端干旱天气可能会影响下一年度产量,关注天气后期状况。中长期全球贸易摩擦拖累白糖需求,建议观望。

5月8日早盘,白糖主力合约维持低位震荡,目前盘内报5826元,跌幅-1.07%。国内方面,当前库存中性,进口量偏低,供给压力不大。当前广西极端干旱天气可能会影响下一年度产量,关注天气后期状况。中长期全球贸易摩擦拖累白糖需求,建议观望。

国投期货:维持震荡

巴西方面,预计25/26榨季产糖量继续维持高位,产量预期偏空,关注后续生产情况。国内方面,近期广西降雨有所增加,甘蔗缺水的状况得到缓解,预计干旱不会对甘蔗生长产生太大影响。从天气预报看,预计三季度广西降雨相对较好,关注后续天气情况。从供需来看,国产糖库存压力仍存,郑糖上方空间相对有限,预计短期糖价维持震荡。

广发期货:保持震荡偏弱

供应忧虑缓解,巴西新榨季陆续开局良好,4月上半月巴西中南部量糖产量为73.1万吨,去年同期为72.2万吨,同比增加1.25%,另外,美国农业部预计,在良好的季风降雨后,印度2025/26年度的糖产量将达到3500万吨,较本年度的修订预估值增加26%。这一产量预测归功于2024/25榨季主要甘蔗生产邦迎来西南季风,以及2025/26榨季种植面积预计增加。国内方面,广西降雨,在一定程度上缓解旱情,具体影响仍需在五月降雨季后观察新植蔗的补种情况,后期进口许可证发放,进口增量或将主导行情,国内供需整体趋松,糖价上方压力较大,预计节后糖价保持震荡偏弱。

<上一篇 市场供应逐步增多 豆粕短期或弱势震荡运行

下一篇>已是最后一篇

相关阅读

市场供需转弱预期难改 PTA短期或以回调整理为主

11月13日午盘,PTA主力合约弱势下行,目前盘内报...[详情]

上期所:发布《上海期货交易所天然橡胶(期货)检验细则》的公告

上海海关工业品与原材料检测技术中心、中国检验认证集团山东有限公司、中国检验认证集...