目前下游已步入淡季,新增订单不足,纱布厂成品进入持续小幅累库阶段,对原料的采购需求减弱,部分企业面临降负荷的压力。

【期货动态】洲际交易所(ICE)期棉小幅收跌,关注本周即出的USDA全球供需预测报告。上周五郑棉上涨近0.5%。

【外棉信息】目前美棉播种进度同比落后但略快于往年均值,当前西部棉区持续处于干旱状态,西南棉区在周内雷暴下土壤墒情有所改善,中南棉区暂无旱情,东南棉区整体旱情相对稳定。

截至5月6日,全美约20%的植棉区受旱情困扰,环比减少1个百分点,其中得州约33%的植棉区受旱情困扰,环比减少8个百分点,天气利多驱动减弱。

【郑棉信息】“五一”期间南疆与东疆部分地区遭遇大风天气,个别地块需进行补种。

整体来看,目前新疆大部分棉田均已出苗,生长情况相对良好,近日阿克苏地区及巴州的部分产区或仍有大风出现,关注后续天气带来的实际影响。

2025年4月,我国出口纺织品服装241.86亿美元,环比增加3.35%,同比增加1.1%。

目前下游已步入淡季,新增订单不足,纱布厂成品进入持续小幅累库阶段,对原料的采购需求减弱,部分企业面临降负荷的压力。

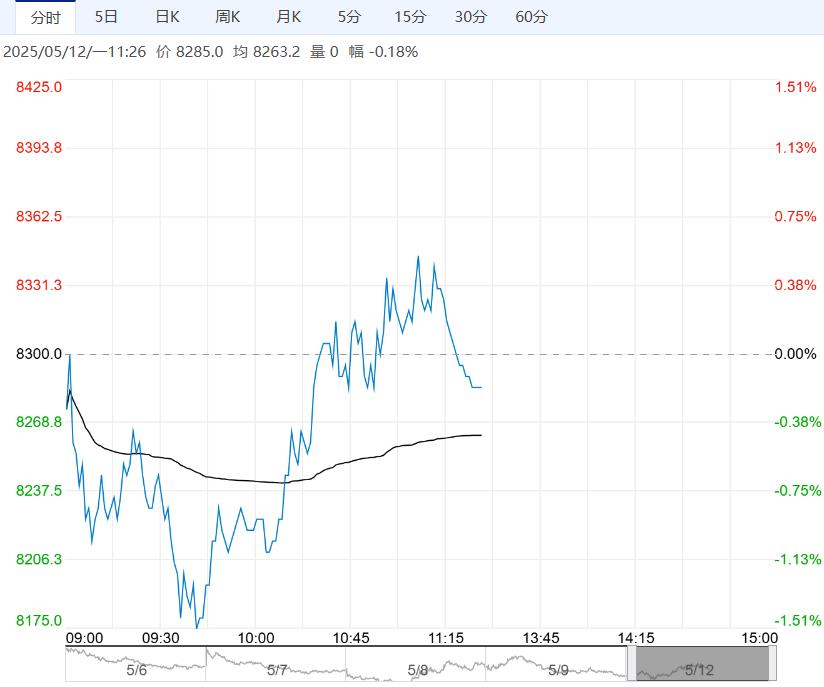

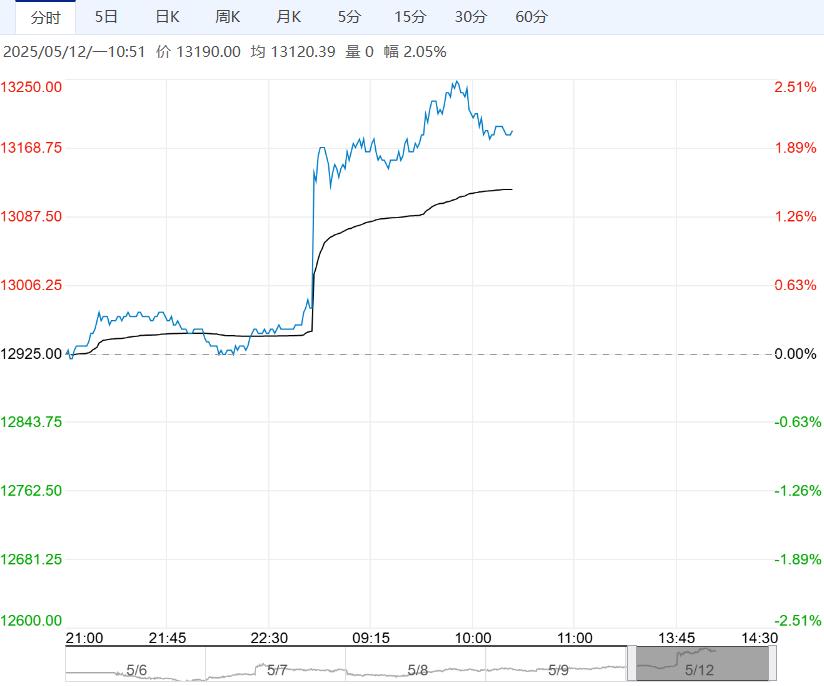

【南华观点】周末中美双方举行会谈,关注今日将发布的双方会谈所达成的联合声明,郑棉或有反弹,但若高关税的现状持续,对我国出口订单的负面影响仍将持续发酵,叠加下游步入淡季,棉价或维持窄幅偏弱震荡,关注产区天气情况及宏观政策变化。

编辑:金闪闪

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多