供应端方面,嘉通300万吨、逸盛大化225万吨检修,台化120万吨重启,恒力惠州250万吨装置停车准备中,4月底PTA负荷降负至77.7%,环比下滑4.7%。

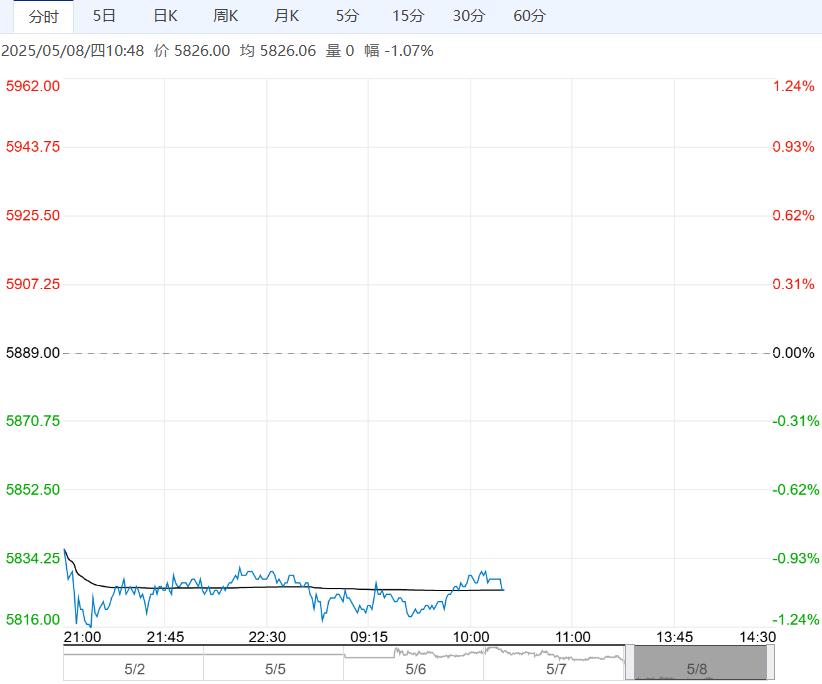

【短纤】:跟随成本端底部调整为主

上一交易日,短纤2506主力合约上涨,涨幅1.67%。

供应方面,短纤装置负荷上升至91.3%附近,仍处偏高水平。

需求方面,江浙终端开工节后部分恢复,订单分化严重,江浙样本加弹开工在74%,江浙织机开工在65%,江浙印染在73%,假期有生意因素主动放假,也有如长兴地区因夹浦个别污水处理厂检修而放假,时间在2-5天不等,符合节前报告预期。

下游原料备货集中至月中附近,偏高至月底,个别延续2个月附近。坯布订单依旧分化,布价持稳出货为主。

成本效益方面,近期PTA和乙二醇价格略反弹,短期支撑增强。

综上,下游终端需求疲软,供需基本面矛盾不大,后市短纤弹性在成本端,短期跟随成本端震荡调整为主,考虑谨慎参与,注意控制风险。

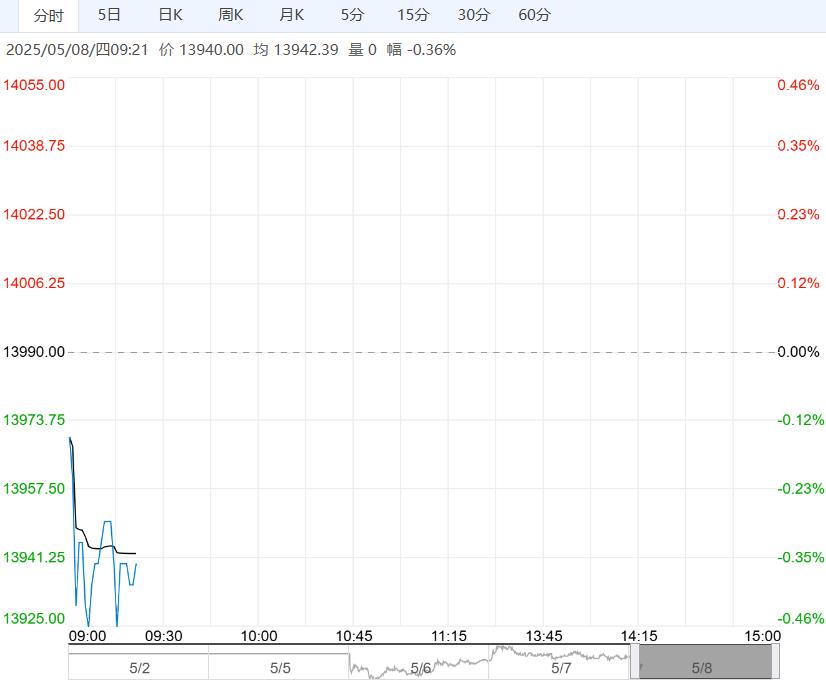

【PTA】:短期跟随成本端操作为主

上一交易日,PTA2509主力合约上涨,涨幅2.48%。

供应端方面,嘉通300万吨、逸盛大化225万吨检修,台化120万吨重启,恒力惠州250万吨装置停车准备中,4月底PTA负荷降负至77.7%,环比下滑4.7%。

需求端方面,聚酯负荷小降至在93.4%,环比下滑0.5%;江浙终端开工继续下降,终端纺服受关税政策扰动出口受阻,对上游产生负反馈影响。

成本端方面,PTA加工费调整至300元/吨,PXN在170美元/吨左右,外盘原油价格小幅回升带来支撑。

综上,短期PTA计划检修增多叠加成本预期转好,或有小幅修复空间,短期PTA价格或震荡运行,考虑逢低区间操作,注意控制风险。

下一篇>已是最后一篇

相关阅读

供应过剩格局不变 纯碱短期或呈震荡偏弱走势

11月17日午盘,纯碱主力合约小幅走低,目前盘内...[详情]

上期所:发布《上海期货交易所天然橡胶(期货)检验细则》的公告

上海海关工业品与原材料检测技术中心、中国检验认证集团山东有限公司、中国检验认证集...