现货方面,SMM0#锌锭均价跌20至22330元/吨。上海地区升贴水涨10至-100元/吨,天津地区升贴水涨10至-80元/吨,广东地区升贴水涨10至-80元/吨。上海市场,贸易商出货较少,市场收货较多,升水坚挺。天津市场,下游有备货需求,成交小幅好转。广东市场,库存录减,成交氛围转好。

【沪锌】

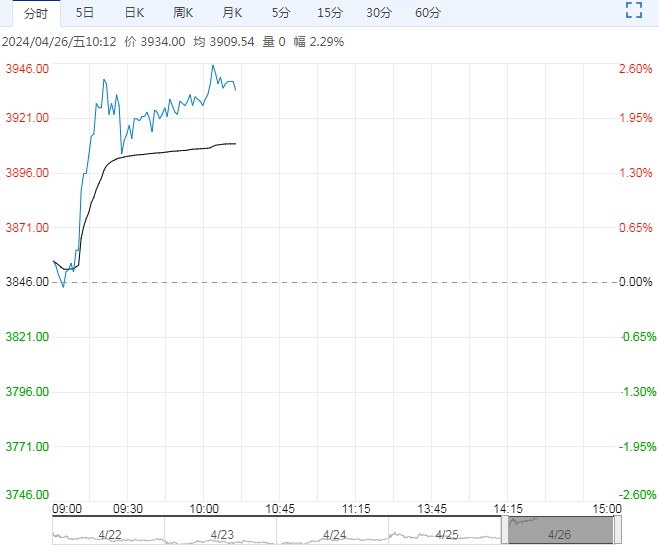

沪锌主力合约2406下探回升,收至22770元/吨。总持仓减少1464手至22.44万手。

上期所期货库存增加1675至7.33万吨。沪锌连续-连三价差扩大至-130元/吨。

截至周四下午15:00,伦锌波动上行,收至2830.5美元/吨。伦锌库存减少600至25.45万吨。

进出口方面,截至周四下午15:00,锌锭沪伦比价收至7.98,锌锭进口亏损缩窄90至1750元/吨。

现货方面,SMM0#锌锭均价跌20至22330元/吨。上海地区升贴水涨10至-100元/吨,天津地区升贴水涨10至-80元/吨,广东地区升贴水涨10至-80元/吨。上海市场,贸易商出货较少,市场收货较多,升水坚挺。天津市场,下游有备货需求,成交小幅好转。广东市场,库存录减,成交氛围转好。

总体来看:当下贵金属与有色商品情绪回落。虽然供应端维持紧俏,但美联储表态偏鹰,降息预期不断后移。下游消费小幅好转,逢低补库后社会库存去库,有色情绪波动较大,锌价仍有下行风险。沪锌指数运行区间参考:21650-22950元/吨。

【沪铅】

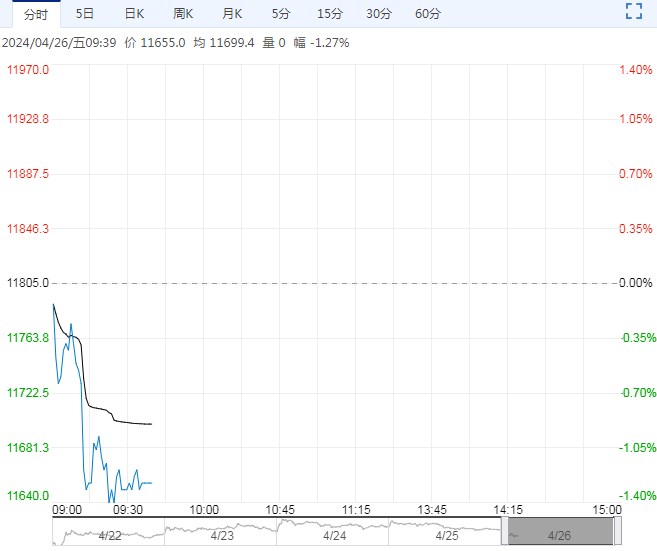

沪铅主力合约2406下探回升,收至17175元/吨。

总持仓增加1078手至11.03万手。上期所期货库存减少0至4.28万吨。沪铅连续-连三价差缩窄至60元/吨。

截至周四下午15:00,伦铅波动上行,收至2209美元/吨。伦铅库存报26.52万吨,较前一日减少3525。

进出口方面,截至周四下午15:00,铅锭沪伦比价收至7.8,进口亏损扩大20至2180元/吨。

现货方面,SMM1#铅锭均价录得16675元/吨,较前日维稳不变,再生精铅均价录得16475元/吨,较前日维稳不变,精废价差维稳至200元/吨。当日上海地区铅锭对均价升贴水报50元/吨,较前日缩窄。

现货市场,下游企业节前采购积极性不高,散单市场成交有限。周四铅废价格下跌。废电动车电池均价9900元/吨,废白壳均价9750元/吨,废黑壳均价9225元/吨。

总体来看:原生炼厂原料紧张但白银收益刺激下产量下滑较少,但再生炼厂原料不足减产,铅锭供应边际收窄。下游蓄企节前密集补库后社会库存去库较多,然工厂库存有上行,叠加有色情绪波动较大,仍有较大下行风险。沪铅指数运行区间参考:16350-17550元/吨。

下一篇>已是最后一篇