需求端,3S开工率均有不同程度提升,3S折苯乙烯需求回至年内高位。当前看终端需求增量有限,提货一般,下游工厂当前原料库存并不低,京博苯乙烯外放,苯乙烯港库口去库困难。

【纯苯苯乙烯】:偏强震荡

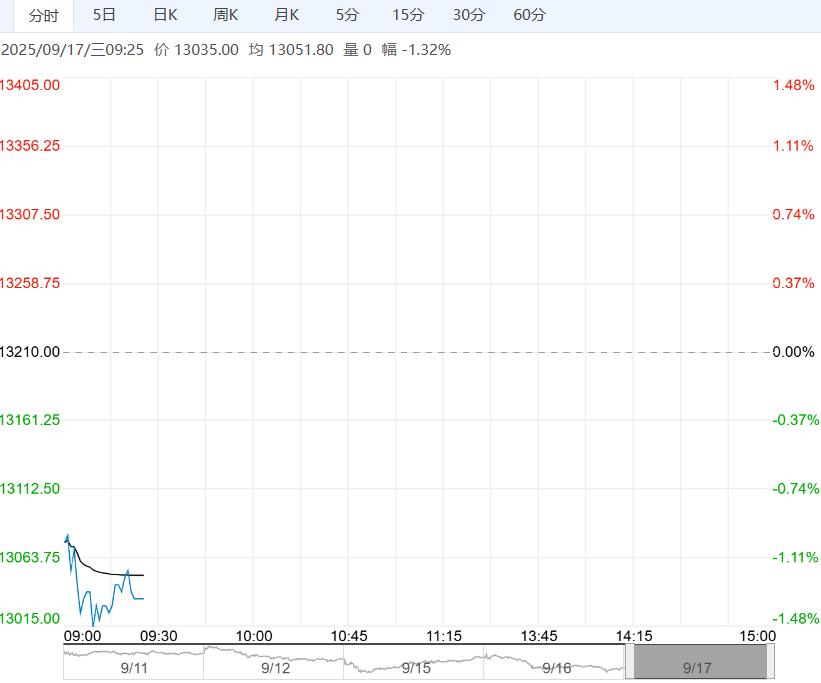

【纯苯】:

【盘面回顾】BZ2603收于6073(+41)

【现货反馈】下午华东纯苯现货5990(+60),主力基差-83(+19)

【库存情况】截至9月15日,江苏纯苯港口库存13.4万吨,较上期环比下降6.94%。

【南华观点】纯苯:供应端,石油苯、加氢苯均有停车装置重启,总供应较上周提升。

需求端苯乙烯、己内酰胺、苯胺、苯酚开工率均下降,综合折原料纯苯需求较上一周期明显减少。

山东一套裂解投产涉及纯苯产能23万吨提前到9月中旬,河北一套重整装置计划9月底投产,涉及纯苯产能9万吨,此套为计划外投产,下游多条链检修逐步兑现,纯苯呈现供增需减,终端暂未看到旺季需求明显好转,旺季信心减弱,纯苯基本面仍偏弱,短期价格走势更多受成本端以及宏观情绪影响。

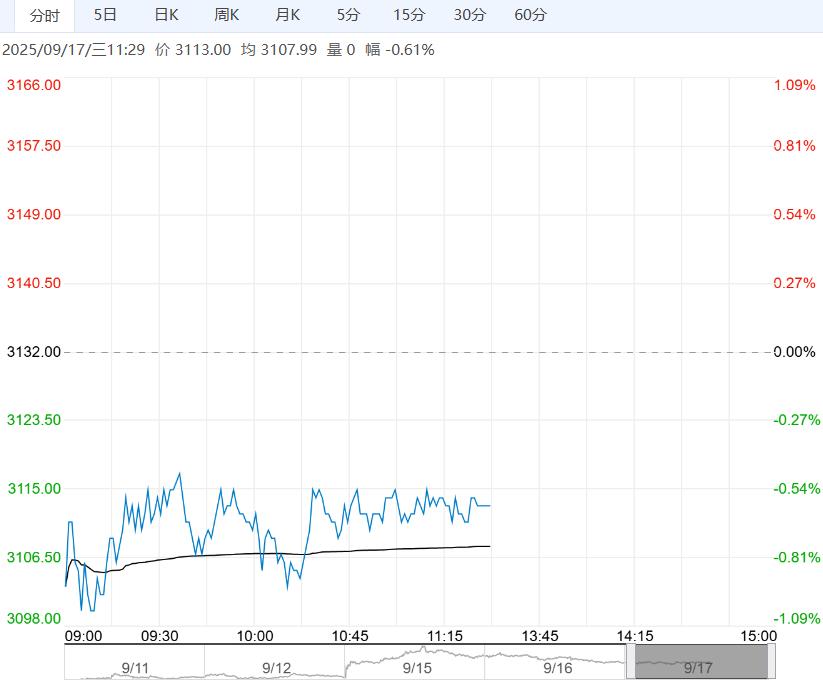

【苯乙烯】:

【盘面回顾】EB2510收于7158(+71)

【现货反馈】下午华东苯乙烯现货7195(+70),主力基差37(-1)

【库存情况】截至2025年9月15日,江苏苯乙烯港口库存15.9万吨,较上周期下降1.75万吨,幅度-9.92%;截至9月12日,中国苯乙烯工厂样本库存量22.03万吨,较上一周期增加0.54万吨,环比增加2.52%。

【南华观点】苯乙烯:供应端峻辰、新浦、广东石油检修兑现,供应减量开始体现,9月苯乙烯供应明显减少,但9月后随着吉林石化与广西石化新投产兑现和检修装置回归,苯乙烯供应预计逐月增加。

需求端,3S开工率均有不同程度提升,3S折苯乙烯需求回至年内高位。当前看终端需求增量有限,提货一般,下游工厂当前原料库存并不低,京博苯乙烯外放,苯乙烯港库口去库困难。

当前纯苯、苯乙烯低估值但高库存,基本面仍偏弱,反弹动力不足,需要看到宏观政策或者苯乙烯计划外减产的出现,短期更多跟随成本端波动,震荡看待,观望为主,后续关注纯苯苯乙烯下游是否有国庆节前备货的意愿。本周受到中美经贸会谈等影响宏观情绪偏暖,盘面震荡走强。

<上一篇 供应压力较大 预计乙二醇短期震荡偏弱运行

下一篇>已是最后一篇