冶炼厂铜精矿现货冶炼亏损不断扩大,这使得炼厂冶炼积极性明显下降,国内铜冶炼企业座谈会就调整冶炼生产节奏达成一致,CSPT小组再次倡议联合减产,4月份炼厂检修情况将逐步增多。

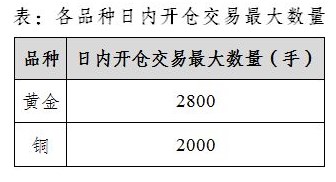

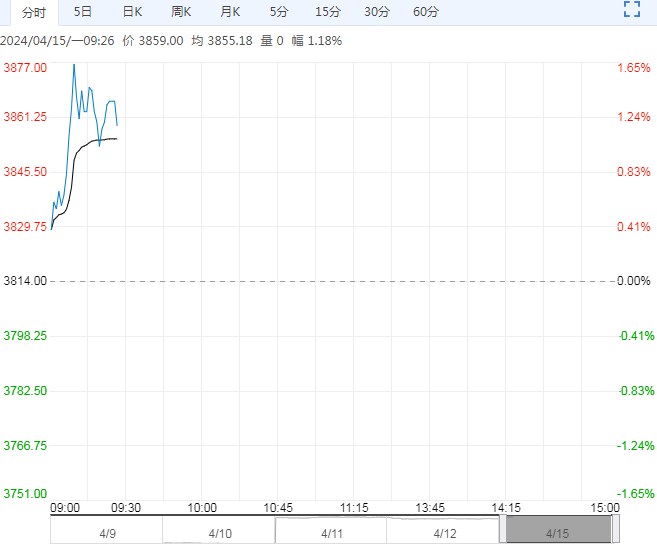

【行情复盘】周五沪铜高位运行,主力CU2406收于76270元/吨,上涨0.35%。周内累计上涨3.96%。

【重要资讯】1、北京时间4月13日凌晨,美国和英国宣布对俄罗斯实施新的交易限制,此次针对的是俄罗斯生产的铝、铜、镍这三种金属。

自4月13日(周六)起,全球主要金属交易所,如伦敦金属交易所(LME)和芝加哥商业交易所(CME),不得使用4月13日及以后俄罗斯生产的铝、铜、镍。但是,在4月13日之前生产的俄罗斯铝、铜和镍不受这项新规定的限制,仍可在全球市场上进行交易。

2、据SMM, 截至4月11日周四,SMM全国主流地区铜库存环比周一增加0.37万吨至40.52万吨,且较上周四增加1.72万吨,再度刷新年内新高也为近几年的新高。

3、据Mysteel,2024年3月国内电解铜实际产量98.05万吨,环比增加4.9%,同比增加1.47%;2024年3月国内精铜杆实际产量93.08万吨,环比增加86.04%,同比减少7.78%;2024年3月国内再生铜杆实际产量28.94万吨,环比增加203.35%,同比减少21.48%。

2024年3月国内铜棒产量为12.304万吨,较2月增加8.42万吨,涨幅为216.87%;铜管企业2024年3月整体产能利用率74.39% , 较2月的54.52%,环比上涨19.87%;2024年3月国内电解铜箔总产量为4.97万吨,环比增加11.2%,同比减少11.9%,产能利用率67.31%。

4、据SMM调研数据显示,3月份精铜制杆企业开工率为71.14%,环比回升29.09个百分点,同比下滑2.63个百分点。

3月份再生铜杆企业开工率为50.54%,环比上升28.41个百分点,同比下降8.21个百分点。3月份铜棒企业开工率为61.93%,高于此前预期,预计4月开工率为56.83%。3月份铜管企业开工率为85.97%,环比增加38.34百分点,同比减少4.33个百分点。3月铜箔行业开工率为60.44%,环比增长18.22个百分点,同比下滑18.74个百分点。

【市场逻辑】近期美国经济数据表现强劲,通胀水平走高且超市场预期,就业市场保持紧俏,美国降息预期进一步延后,美元与美债收益率走高。

供应端,国内铜资源进口下滑,海外资源供应偏紧,铜精矿现货粗炼费(TC)连续大跌并创出近十年最低值,截至4月12日SMM进口铜精矿指数回落至6.05美元/吨。

冶炼厂铜精矿现货冶炼亏损不断扩大,这使得炼厂冶炼积极性明显下降,国内铜冶炼企业座谈会就调整冶炼生产节奏达成一致,CSPT小组再次倡议联合减产,4月份炼厂检修情况将逐步增多。

需求端,SMM社会库存继续增加并刷新近几年新高。中游铜材企业产能利用率回升,近期需关注国内设备更新改造、消费品以旧换新以及房地产政策调整对市场的影响。

【操作建议】市场行情保持强势,沪铜供应端支撑较强,尤其是在行情实质性突破后,近期价格高位波动,方向交易逢低做多,谨防高位回调风险。对于获利较高的多头持仓可通过牛市价差或者深度实值期权进行替换,防范价格回撤对利润的侵蚀。

<上一篇 苯乙烯基差延续走强 塑料上方压力较大

下一篇>已是最后一篇