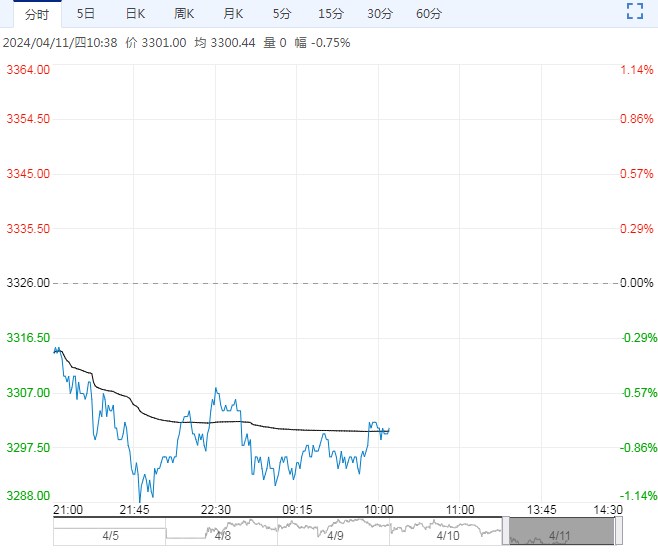

早盘沪锡价格维持高位横盘,大部分下游企业依旧持观望态度,暂无采买意愿,大部分贸易企业反应上午基本没有成交,少数贸易企业成交一车左右。

【沪锡】

2024年04月11日,沪锡主力合约报收252210元/吨,涨幅6.05%(截止昨日下午三点)。

国内,上期所期货注册仓单增加797吨,现为13581吨。LME库存减少100吨,现为4185吨。

长江有色锡1#的平均价为246320元/吨。上游云南40%锡精矿报收223750元/吨。

早盘沪锡价格维持高位横盘,大部分下游企业依旧持观望态度,暂无采买意愿,大部分贸易企业反应上午基本没有成交,少数贸易企业成交一车左右。

总体来说昨日上午现货市场成交较为冷清。国内锡锭库存持续走高,海外锡锭库存持续去化,内外库存走势分化,在进口窗口未开放的情况下,海外LME市场现货升贴水持续走高,带动期货价格持续上涨。后续锡价震荡偏强行情预计延续,国内参考运行区间:230000-270000元/吨。LME-3M参考运行区间:28000-34000美元/吨。

【沪铜】

上期所将对铜期货实施交易限额。

美国3月通胀数据强于预期,美元指数走高,离岸人民币走弱,隔夜美股下挫,铜价冲高回落,昨日伦铜收跌0.31%至9398美元/吨,沪铜主力合约收至76350元/吨。

产业层面,昨日LME库存减少750至123475吨,主因北美仓库库存减少,注销仓单比例下滑至8.9%,Cash/3M贴水134.5美元/吨。

国内方面,昨日上海地区现货贴水持平于65元/吨,月差扩大和流通货源减少造成基差报价持稳,下游仍以刚需采买为主。

进出口方面,昨日国内铜现货进口亏损扩大至700元/吨左右,洋山铜溢价继续下滑。

废铜方面,昨日国内精废价差缩窄至2880元/吨,废铜替代优势略有降低,但仍维持偏高水平。

价格层面,美国通胀数据反弹引起降息预期延后;国内经济支持政策陆续落地,但经济不确定性依然存在。进入4月供需面过剩幅度预计减轻,低加工费背景下铜价支撑较强,但需要关注加工费变化和需求变化可能对价格的抑制。

今日沪铜主力运行区间参考:75200-77000元/吨;伦铜3M运行区间参考:9280-9500美元/吨。

<上一篇 鸡蛋终端市场需求平淡 生猪或仍有冲高空间

下一篇>已是最后一篇