据调研,前期由于沪铅交割因素,铅锭社会库存如期累增。而随着河南等地原生铅冶炼企业检修影响加剧,部分下游企业转而消耗社会仓库的铅锭货源,如上海、江苏和天津地区铅锭库存有所下滑。

【行情复盘】

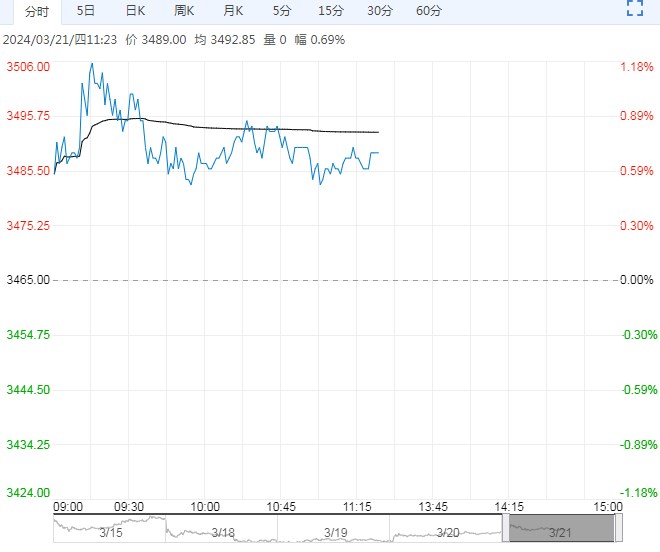

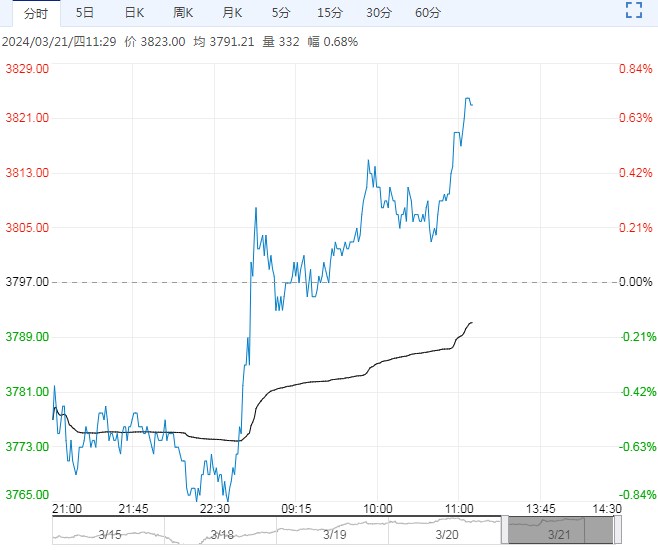

沪铅主力合约收于16175,跌0.52%。SMM1#铅现货价格16050~16200,均价16125元/吨,涨25元/吨。

【重要资讯】

据SMM调研,截至3月18日,SMM铅锭五地社会库存总量至6.87万吨,较上周四(3月14日)增加 400余吨:较上周一(3月11日)增加0.15万吨。

据调研,前期由于沪铅交割因素,铅锭社会库存如期累增。而随着河南等地原生铅冶炼企业检修影响加剧,部分下游企业转而消耗社会仓库的铅锭货源,如上海、江苏和天津地区铅锭库存有所下滑。

同时,部分再生铅炼厂检修结束,加之再生铅利润修复,再生铅对原生铅贴水扩大,下游企业采购分流,短期社会库存仍维持小增趋势。后续原生铅炼厂检修增多,南北地区供应差异拉大,整体社会库存或转为降势。

【市场逻辑】

美元指数回落,美联储议息会议结果符合预期,6月降息预期升温。供应来看,再生铅冶炼厂复产进度持续增加,弥补部分原生铅冶炼厂检修带来的供应收紧,近期再生铅利润有所恢复。

从消费端来看,蓄电池开工逐渐恢复,铅锭需求进一步增加,但维持按需采购。库存来看,LME铅库存增加至19万吨附近,而沪铅期现货库存均在继续回升,期货库存至6万吨上方,不过原生铅厂库存继续下降。市场在高库存与成本支撑下反复震荡的格局暂延续。

【交易策略】

沪铅主力合约回调,铅回到15800-16200区间内,若反弹乏力,转回原有震荡格局。近期库存增加,后续关注出库后需求变化。铅供需均偏弱,外盘引导偏弱。

<上一篇 苹果期货跌速放缓 棕榈油大幅增仓创出新高

下一篇>已是最后一篇