3月18日,SMM铅锭五地社会库存总量至6.87万吨,较上周增加400吨。前期由于沪铅交割因素,铅锭社会库存如期累增。而随着河南等地原生铅冶炼企业检修影响加剧,部分下游企业转而消耗社会仓库的铅锭货源。

【市场回顾】

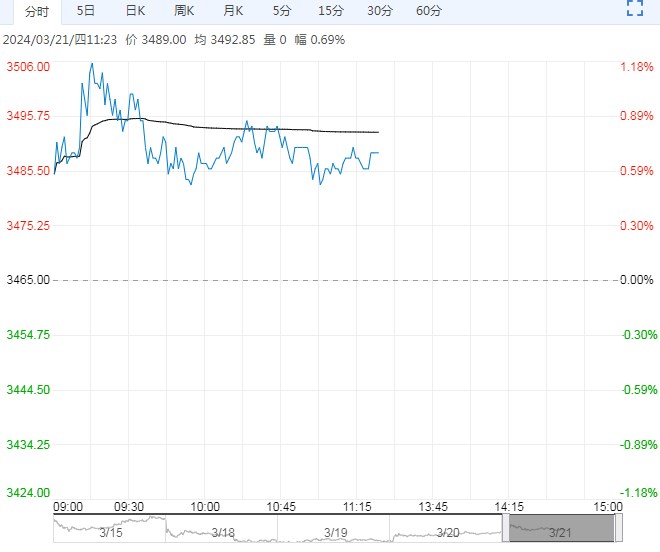

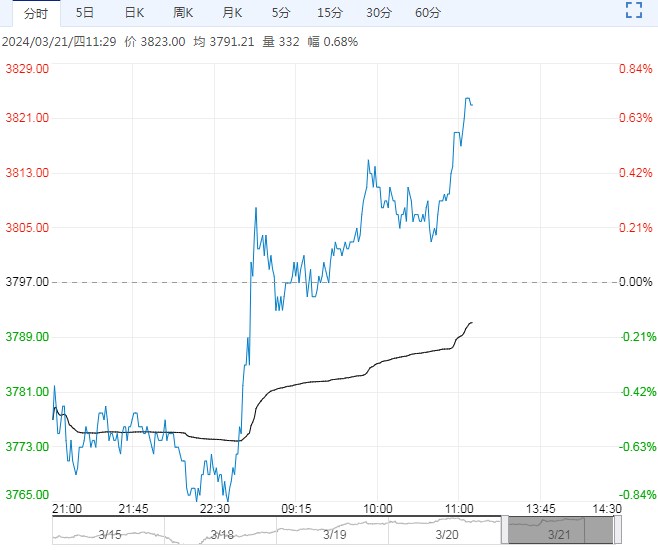

1、盘面情况:隔夜LME铅报收2087.5美元/吨,较前一交易日下跌2.04%。沪铅主力合约夜盘报收16220元/吨,较前一交易日下跌35元/吨;

2、现货情况:上海市场1#电解铅均价16150元/吨,较上一交易日持平。LME铅库存较前一交易日累库4425吨录得195000吨。LME0-3M贴水至25.87美元/吨,较前一交易日贴水扩大5.14美元/吨。

【重要资讯】

1.SMM再生铅四省周度开工率为52.69%,较上周增加9.05个百分点。近日安徽、河南、江苏地区多数再生铅炼厂表示废电瓶市场货源尚可,原料到货情况好转,本周地区开工率上升。内蒙古地区样本企业已全部复产,产量亦逐渐正常,本周地区开工率上升5.71个百分点。

2.2024年一季度贵金属价格走强提振原生铅冶炼厂生产积极性,系数计价的买卖方式也使冶炼厂获得金属价格上涨带来的收益。据调研数据,2024年1-2月铅冶炼厂白银金属副产品产量同比增加约66吨,增幅约4.7%。不再追求铅产量而是优先考虑综合收益后,来自其他冶炼厂的含铅多金属渣料早已成为铅冶炼厂重要的原料来源。

3.3月18日,SMM铅锭五地社会库存总量至6.87万吨,较上周增加400吨。前期由于沪铅交割因素,铅锭社会库存如期累增。而随着河南等地原生铅冶炼企业检修影响加剧,部分下游企业转而消耗社会仓库的铅锭货源。

【交易策略】

供应端,1-2月原生铅产量同比下滑0.02%,再生精铅产量则同比下滑18.9%。由于3月原生铅因冶炼厂检修及原料供应等原因或将出现下滑,而再生精铅集中恢复。国内下游消费恢复后以消化2月长单库存为主,除大规模蓄电池厂家外,下游多数中小规模铅蓄电池企业原料备库积极性较差,期现价差扩大后持货商积极交仓,社会库存如期累增。

单边:宏观利好发酵带来的利多逐渐接近尾声,铅价或将再度回归基本面,短期震荡调整为主,关注上方压力位1.65万元/吨,后续注意国内废电瓶等原料供应与铅酸电池企业开工情况。

<上一篇 上下游博弈性增加 预计碳酸锂短期宽幅震荡

下一篇> 甲醇边际有转弱迹象 塑料上方空间受限