欧盟周三达成一项初步协议,允许包括糖种植业者在内的乌克兰粮食生产商在2025年6月之前免关税进入欧盟市场。与此同时,预报显示头号生产国巴西的产糖区本周晚些时候和下周初料迎来降雨。

一、行情回顾

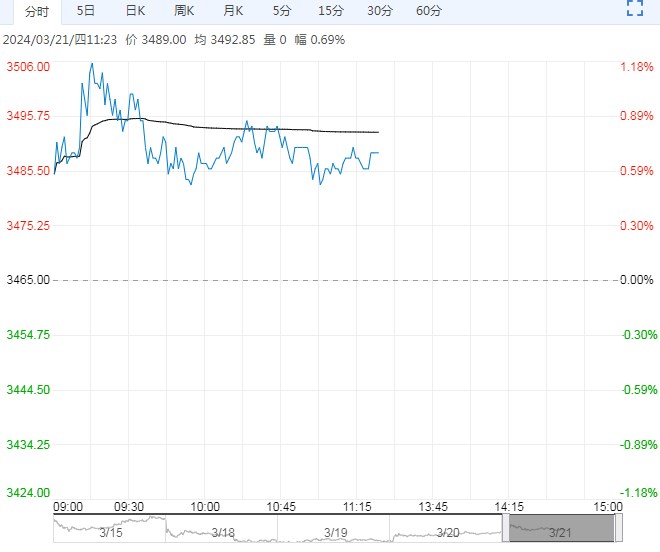

昨日夜盘,白糖期货低开后反弹,主力合约在6450-6507元之间波动,略跌0.08%。

二、基本面汇总

印度2023/2024年度甘蔗产量预计为4.108亿吨,较之前预估上调5.6%。展望未来,ISMA在迪拜的糖业会议上表示,马哈拉施特拉邦和卡纳塔克邦2024/2025年度的甘蔗种植面积预计将减少。

欧盟周三达成一项初步协议,允许包括糖种植业者在内的乌克兰粮食生产商在2025年6月之前免关税进入欧盟市场。与此同时,预报显示头号生产国巴西的产糖区本周晚些时候和下周初料迎来降雨。

据外媒消息,2024年1月至2月,阿塞拜疆以每吨2140美元的价格出口2914吨糖。根据国家海关委员会的数据,1-2月糖出口额同比下降3.5倍,出口量同比下降3.4倍。

三、机构观点

五矿期货:印度和泰国2月产量好于预期,以及巴西2月出口量远高于历年同期水平对外盘形成压力。但原白价差始终维持在高位,预示着贸易流依然紧缺,多空因素交织,原糖延续20-24美分/磅区间震荡。国内方面,因国内进口利润倒挂已经持续超过两年时间,国内库存大幅去化,截至目前产销进度是近5年来最快,工业库存是近5年里最低,现实基本面向好,但市场未来预期偏悲观,策略上建议观望。

国贸期货:总体来看,短期国内阶段性供增需减,但盘面对此计价较为充分,郑糖下方仍受成本支撑,近期交易巴西新榨季减产预期,同时广西现货基差偏高,近月合约存在修复需求;当前巴西作为国际糖贸唯一供应国,其产量变动与国际糖价息息相关,同时巴西亦是中国最大原糖进口来源国,国内糖价也容易受其产量波动影响,国内远月合约存在重心上移的可能,二季度关注巴西压榨情况以及估产与定产之间的预期差。

<上一篇 需求端变动程度有限 生猪远月继续逢低买入