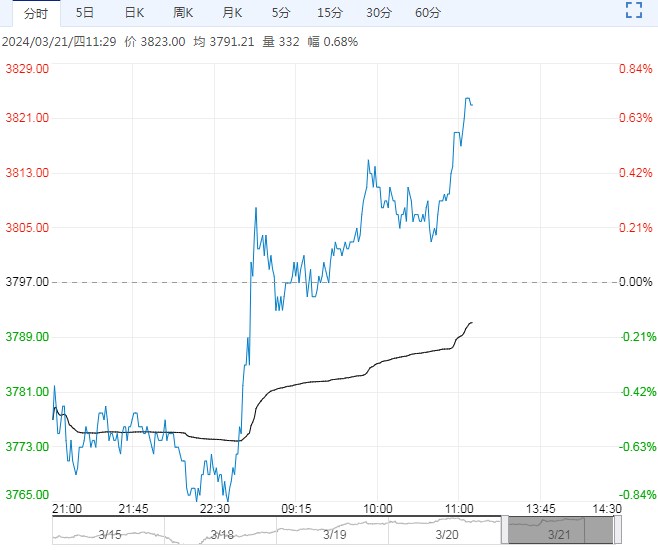

本周工业硅在基本面未发生明显变动的情况下,价格出现大幅下挫,一度逼近12500元/吨关口,后向上小幅修复。对此,我们认为是盘面在持续上冲无力之下对于风险的集中释放(配合黑色煤炭端价格的大幅下行风险)。

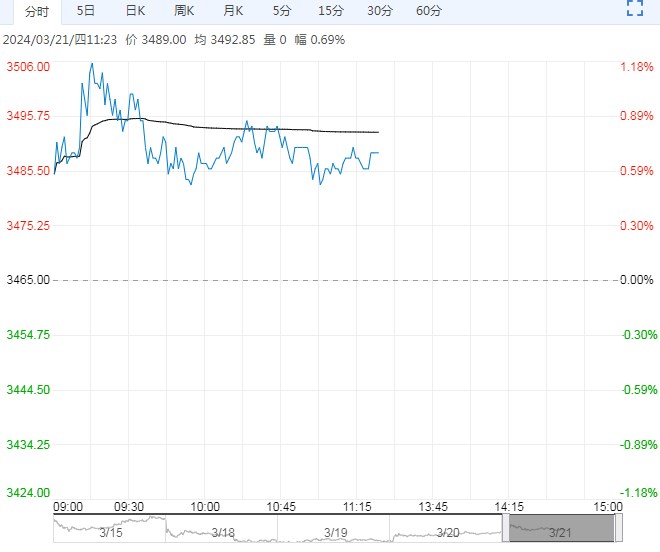

周二,工业硅期货主力(SI2405合约)继续小幅下挫,日内收跌0.35%,收盘报12660元/吨。现货端,华东不通氧553#市场报价14050元/吨,环比上日-100元/吨,升水主力合约1390元/吨;421#市场报价14850元/吨(升水交割品,升水2000元/吨),环比上日-200元/吨,折合盘面价格12850元/吨,升水期货主力合约190元/吨。

本周工业硅在基本面未发生明显变动的情况下,价格出现大幅下挫,一度逼近12500元/吨关口,后向上小幅修复。对此,我们认为是盘面在持续上冲无力之下对于风险的集中释放(配合黑色煤炭端价格的大幅下行风险)。

在前期的报告中,我们提到“往后期看,5月份之前供给端再度收缩的预期十分有限(超预期的政策性限产除外),而需求端有机硅产量处于高位,多晶硅产量同样维持高位,需求侧在当前基础上出现超预期大幅增长的概率同样较低。在供求两端预期都无法继续再提供边际向好力量的背景下,价格短期向上的力量仍将不足”。

此外,“下方所仪仗的成本支撑,即13000元/吨-13100元/吨区间经受多次检验且表现有效,或仍将作为价格震荡的底部(5月份之前)”。价格本次向下突破13000元/吨关口,我们认为是提前对预期进行定价。

随着时间逐步向丰水期靠近,在当前价格水平之下,伴随着西南地区电价在丰水期的下调,产量将逐步回升,进而将造成更大的供给压力(需求端继续大幅发力的概率不高)。在这样的基础上,价格向下先朝着丰水期西南地区成本线12000-12500元/吨的区间去定价,我们认为是相对合理的。

但这也意味着,盘面价格的下方空间是相对有限的,继续做空我们仍认为是缺乏性价比的操作。在短期向上无明显驱动,高库存与产量的供给压力之下,价格仍将维持震荡,远期建议关注供给侧的变化情况。