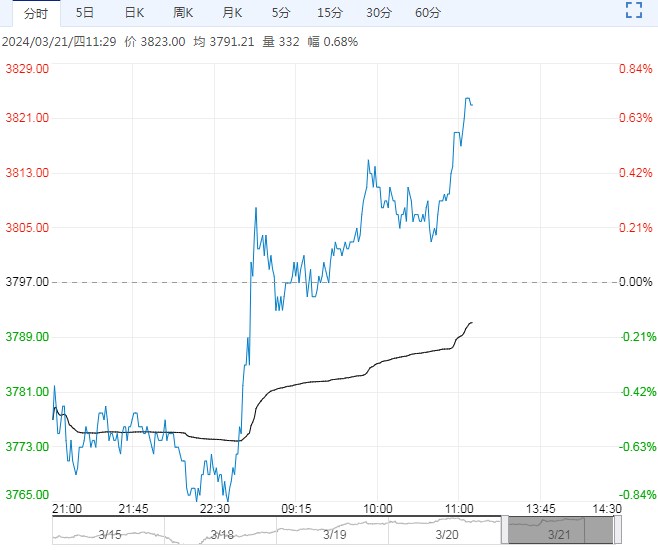

3月20日早盘,工业硅主力合约小幅上涨,目前盘内报12700元,涨幅0.04%。短期去库速度放缓,总库存保持低位,下游采购心态保持谨慎。策略:近期现货销售略有企稳,市场整体仍稳中偏弱,下游开工率略有回升。后期关注光伏出口情况。

3月20日早盘,工业硅主力合约小幅上涨,目前盘内报12700元,涨幅0.04%。短期去库速度放缓,总库存保持低位,下游采购心态保持谨慎。策略:近期现货销售略有企稳,市场整体仍稳中偏弱,下游开工率略有回升。后期关注光伏出口情况。

大越期货:短期内持续低位震荡

基本面:供应端来看,西北,东北地区复产提速,供给有进一步上升趋势。整体供给相对需求仍较为宽松,挺价乏力,去库乏力。需求端来看,多晶硅开工依旧处于高位,3月新产能投入生产,产量预计有所增加,签单价基本持平,但硅片库存高位或抑制工业硅价格上升;有机硅供给偏紧,延续节前偏多态势;铝合金仍以消耗库存为主,新增需求仍有待观察;整体需求仍有待释放。成本上看,成本有季节性回落趋势,但当前价位已跌穿成本线,继续下行空间缩窄。偏空。预期:供给持续增强,需求依旧疲弱,有待释放;多晶硅需求受硅片,电池片及光伏端依旧疲弱,支撑有限;成本回落,支撑作用走弱;当前盘面价格已跌破成本线,需求未见明显起色背景下,预计盘面价格短期内持续低位震荡。

光大期货:延续弱势震荡调整

当前下游不断议价施压,硅厂受降库压力让利,现货持续下行。供需两端变动不大,西南继续停炉减产,新疆增加开炉,但复产规模继续低于预期。下游仅晶硅需求稳定,有机硅停车复产进度存疑,合金两会检查结束,有原料备货需求但量级不大。目前市场询价多成交少,硅厂利润倒挂和高库存之间矛盾未解之前,当前让利降价仍是唯一解,预计硅价大涨无望,延续弱势震荡调整。

编辑:金闪闪

相关阅读

点击查看更多

点击查看更多