隔夜锌价有所回落。从锌自身长期基本面来看,2024全球精炼锌预计仍会维持过剩,预计2024年全球经济增速较2023年回落,锌总需求平稳或小幅增加,供给无大的收缩预期,供给延续过剩。

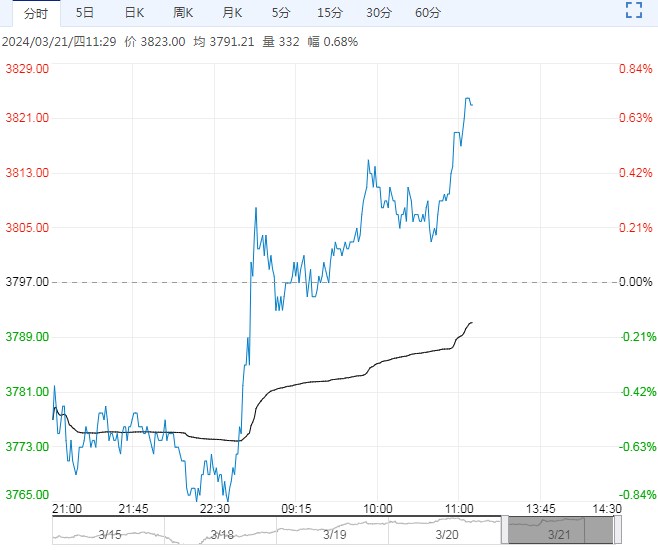

【沪铝】

日内铝价冲高回落,主力05合约价格周二开盘价19290,收盘价19215。

国外方面,鲍威尔的发言再度增强市场对美联储降息的信心,同时拜登公开发言预测“将降息”;美国二月份CPI数据公布,对比前值有所下降,但超过预期,通胀粘性仍在,美元指数止跌反弹。

国内方面,国内两会召开,释放多重利好提振投资和消费需求,2024年5%经济增长预期目标确定,同时促进内循环的相关消费政策也在出台中,市场对金属需求产生预期。

最新社库为89.2万吨,较上周四累库0.3万吨,从绝对值来看仍处于历史同期相对低位,就累库速度来看,已有减速迹象,预计后期继续累库的空间有限。

现货成交一般,价格较上一日小幅上涨,现货微幅贴水,延续零轴上下波动,幅度较小。短期内,在宏观影响下,盘面价格震荡偏强,关注下游复工进度及库存累库程度变化。

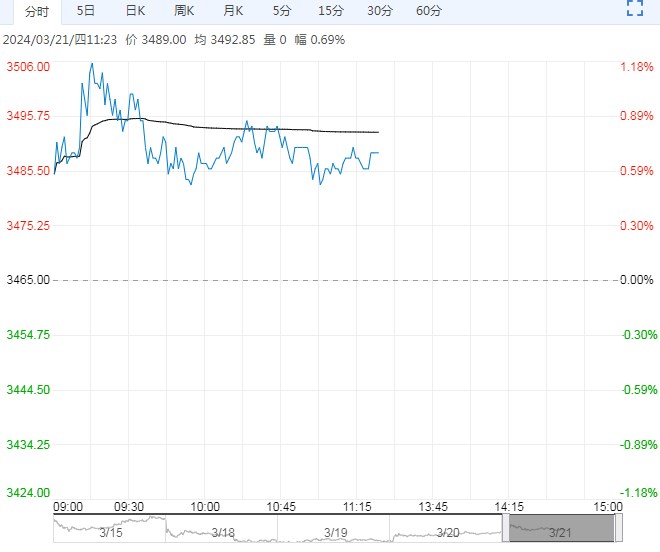

【沪锌】

隔夜锌价有所回落。从锌自身长期基本面来看,2024全球精炼锌预计仍会维持过剩,预计2024年全球经济增速较2023年回落,锌总需求平稳或小幅增加,供给无大的收缩预期,供给延续过剩。

国内地产仍未见底,不过基建、家电、汽车保持一定增速,保障性住房建设、“平急两用”公共基础设施建设、城中村改造“三大工程”的增量对冲了部分地产的消费减量,海外消费预计保持稳定或小幅下滑。由于锌价长时间处于较低位置,海外矿山过去一年减产较多,国内锌矿加工费亦下行,炼厂利润被挤压至盈亏平衡边缘,可能会导致后续国内冶炼产出环比有所下滑。

不过,考虑到2024年海外矿山的新增产能数量较大,且新产能成本较低,若投产顺利,能够对冲减量,且全球通胀下行,矿山成本线下移亦能减轻成本压力,保证全球锌原料供应稳定,精炼锌过剩较难扭转。

短期来看,锌供给端亦存在tc过低,炼厂效益不佳的问题,但锌下游更加偏向基建、地产等传统领域,一季度地产继续下行,基建开工偏低,锌实际消费偏弱,制约估值进一步抬升,21500附近压力较大,预计短期锌价在金银铜强势的背景下,承压高位震荡。

下一篇> 短期向上力量不足 预计工业硅仍维持震荡