据SMM调研,截至本周一(3月18日),SMM七地锌锭库存总量为19.85万吨,较3月11日增加1.24万吨,较3月14日增加1.06万吨,国内库存录增。

【行情复盘】

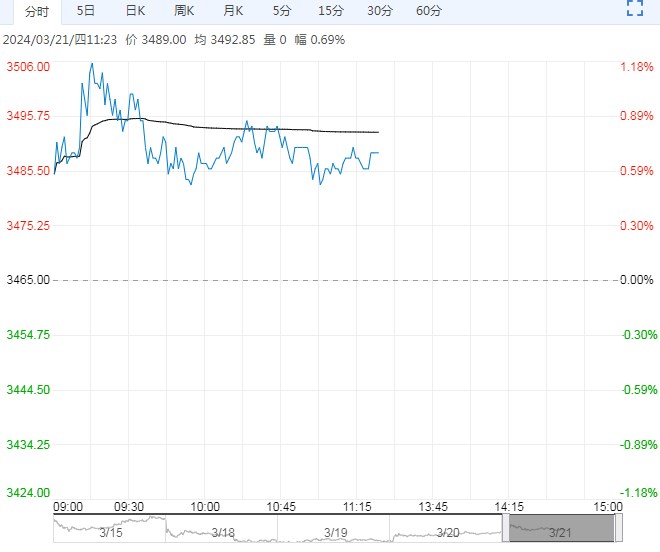

周一沪锌高位波动,主力ZN2405合约收于21340元,下跌0.35%。现货方面,据SMM,周一0#锌主流成交价集中在21260~21400元/吨,双燕成交于21340~21510元/吨,1#锌主流成交于21190~21330元/吨。

【重要资讯】

1、据SMM调研,截至本周一(3月18日),SMM七地锌锭库存总量为19.85万吨,较3月11日增加1.24万吨,较3月14日增加1.06万吨,国内库存录增。

2、据SMM,Adriatic Metals于3月5日正式启动其位于波黑中部的Vares银锌铅矿项目,这是欧洲10多年来首个新矿。Adriatic表示,现在将努力增加加工活动,到今年第四季度达到80万吨的额定产能。

3、据外电3月15日消息,一位知情人士表示,大宗商品贸易商和矿商嘉能可(Glencore)上月开始在旗下的Nordenham锌冶炼厂增加产出,之前一年多时间里该冶炼厂一直处于维护检修状态。

4、据SMM调研,进入3月第一周,从开工数据来看,下游三大板块开工均环比上升,基本恢复至正常产量水平。

镀锌来看,随着下游施工逐渐恢复,需求转好下镀锌企业开工逐渐恢复;氧化锌大部分企业生产步入正轨,橡胶级氧化锌订单表现亮眼,电子级及化工级氧化锌订单伴随下游开工复产亦有较好表现;压铸锌合金企业因终端市场仍有需求,逐渐恢复正常生产。整体来看,下游各版块开工不及去年同期,但仍对3月消费旺季存在期待。

【市场逻辑】

海外锌矿及炼厂突发事件增多支撑锌价。

供应端,锌精矿加工费继续下调触及企业成本线,市场存在炼厂减产预期,但周一SMM七地锌锭库存连续录增,市场供大于需局面持续。

需求端,国务院印发《推动大规模设备更新和消费品以旧换新行动方案》提振市场情绪,锌下游三大需求开工逐步恢复。在矿端偏紧和冶炼厂减产预期支撑下,沪锌维持震荡偏强格局,市场运行区间20000-22000。

【操作建议】

操作上,短期行情震荡偏强,中期继续以区间思路进行交易,关注国内政策对需求端影响。

下一篇> 乙二醇上行空间受限 预计短期区间震荡