锡价在周中的上涨,主要得益于铜价的飞升,然而其自身基本面并未发生变化。上期所锡库存持续增加,不仅是季节性高位,也是绝对值的高位,反映出下游需求仍未恢复。展望未来一周,锡价或继续跟随有色金属板块,因为其自身基本面短期难有变化。

【沪锌】:外围驱动大于自身基本面矛盾

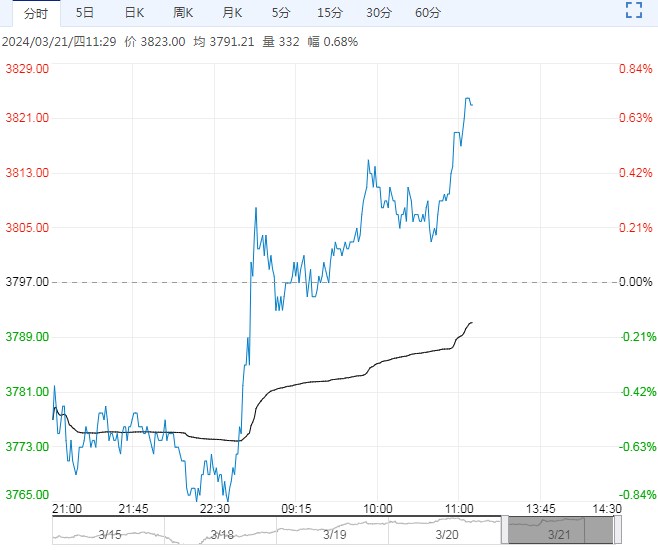

【盘面回顾】3月15日,沪锌2405合约收于21500元/吨,周涨幅0.89%,处于高位震荡状态;LME锌收于2561美元/吨,较上周上涨1.33%;整体跟随有色表现较强势。

【宏观环境】美联储降息预期回落影响,6月降息概率从7成回落至6成左右,周内美指与10Y美债收益率皆呈现反弹走势。“美联储传声筒”称,拜登最新预算显示利率不会很快下降,市场不要过度定价。

本周为央行会议周。周二日本央行将召开利率决议,关注其是否结束负利率时代;周四凌晨美联储将召开l利率决议,这次利率决议含点阵图和经济预测;周四晚间英国央行将召开利率决议;周六凌晨美联储24年票委博斯蒂克将发表讲话。

【产业表现】

1、矿:锌精矿进口利润-94元/金属吨,环比上涨298元/吨。本周国内锌精矿TC3800元/金属吨,进口TC80美元/金属吨,环比持平。

2、锭:上周精炼锌含税进口盈亏录得-479元/吨,环比下跌137元/吨。冶炼理论利润约-275元/吨,较上期上涨38元/吨,TC持平,锌价稍涨带来28分成部分利润增加。

3、根据SMM数据,本周社库录得18.79万吨,较上周增0.76万吨;LME仓单库存去8150吨至26.4万吨,SHFE仓单库存增5144吨至46558吨,周库存增10913吨至11.96万吨。据钢联数据,锌矿港口库存14.6万吨,冶炼厂原料库存24天,锌矿整体依然偏紧。

【核心逻辑及策略】宏观层面降息预期回落,偏暖情绪稍有降温;但周内突发铜矿和冶炼供应问题,锌受到铜向上突破的辐射影响,高位震荡。基本面角度,国内交易所和社会库存均在累积中,高价锌抑制需求,基差和月差均回落。策略:多单止盈后观望,等待回调低多。

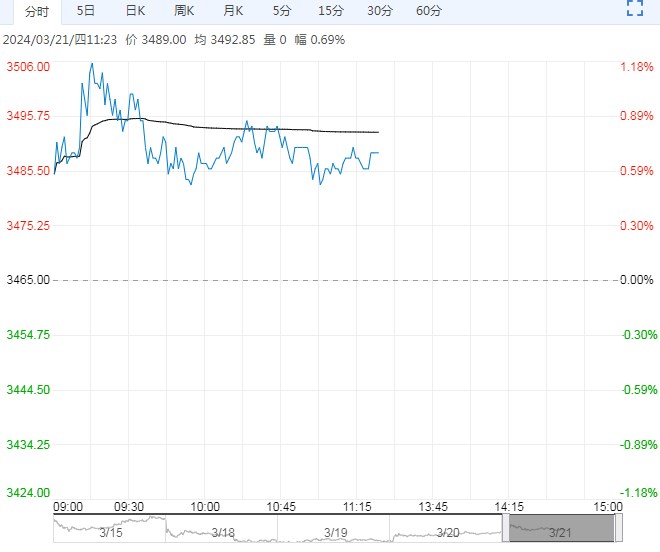

【盘面回顾】沪锡主力期货合约在周中上涨1.37%至22.5万元每吨,上期所库存继续小幅上升至1.1万余吨。进阶数据方面,锡现货进口小幅亏损;40%锡加工费小幅稳定在1.46万元每吨;锡现货升水稳定在200元每吨。

【产业表现】基本面保持稳定。

【核心逻辑】锡价在周中的上涨,主要得益于铜价的飞升,然而其自身基本面并未发生变化。上期所锡库存持续增加,不仅是季节性高位,也是绝对值的高位,反映出下游需求仍未恢复。展望未来一周,锡价或继续跟随有色金属板块,因为其自身基本面短期难有变化。

【策略观点】卖出看跌期权,周运行区间21.7万-22.9万元每吨。

下一篇> 玻璃预期反弹有限 纯碱过剩格局并未改变