供应上,矿山干扰叠加国内冶炼厂减产迹象,供应题材持续发酵,关注具体减产落实情况;需求上,库存仍延续累库节奏,高铜价令铜材新订单增长缓慢,消费端整体弱于季节性,随着旺季到来,国内需求恢复将恢复,预计3月下旬会更清晰。

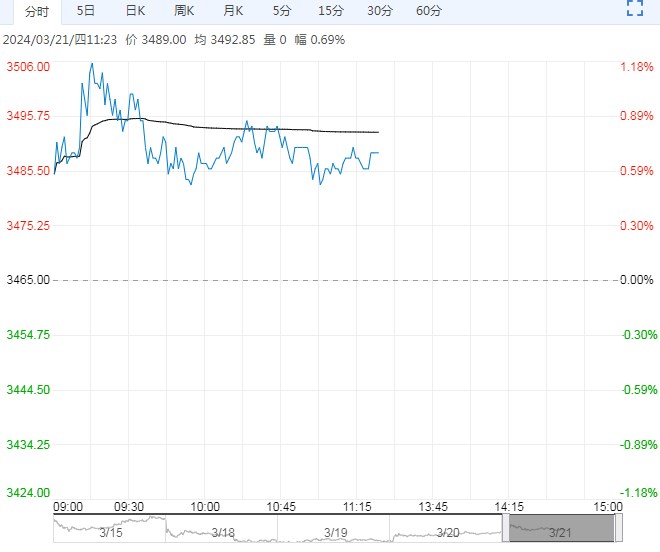

【沪铜】

【现货市场信息】SMM1#电解铜均价72980元/吨,+950,升贴水-130;洋山铜溢价(仓单)50美元/吨。

【价格走势】昨日伦铜合约,+0.31%,隔夜沪铜主力合约,+0.53%。

【投资逻辑】宏观上,美联储主席表示今年会降息,在有二次通胀风险的情况下,市场依然押注6月份降息,预防性降息使得软着陆概率增加;

国内近期流动性释放明显,广义财政目标积极,设备更新细则的公布也提振了未来的需求预期。但中期国内外经济仍有隐忧需防范。

供应上,矿山干扰叠加国内冶炼厂减产迹象,供应题材持续发酵,关注具体减产落实情况;需求上,库存仍延续累库节奏,高铜价令铜材新订单增长缓慢,消费端整体弱于季节性,随着旺季到来,国内需求恢复将恢复,预计3月下旬会更清晰。

【投资策略】超低波动率下的增仓上破,短期仍将偏强,但后续进一步的表现还是要关注经济、需求现实走向以及减产力度,中长期仍以逢低多配为主。

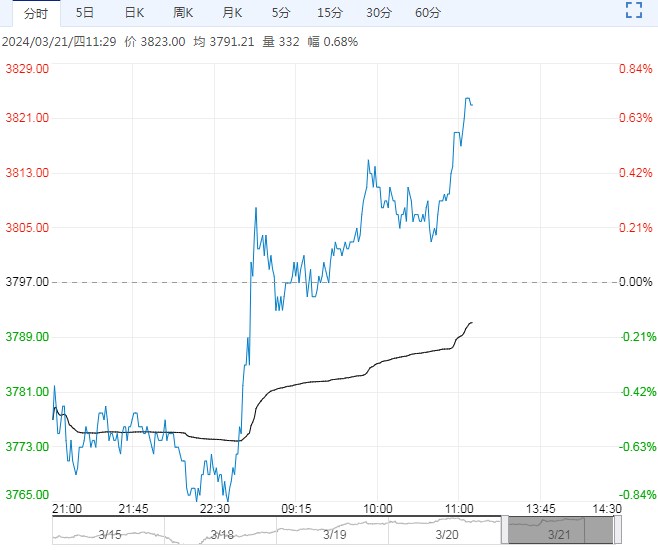

【沪锡】

【现货市场信息】SMM1#锡均价228250元/吨,+4250;云南40%锡矿加工费14500元/吨,-0。

【价格走势】昨日伦锡合约,+0.42%,沪锡主力合约,+1.85%。

【投资逻辑】美元回落,提振锡价。

3月产量环比将大幅回升,矿的影响还未显现,但进入二季度,若佤邦仍未复产,矿供应将有明显扰动,关注加工费变化;

印尼锡锭出口短期受限,佤邦实物税的调整也变相减少了供应;需求仍有较好的预期,半导体指数持续走强,国内月度电子数据好转,全球半导体补库周期或也来临,但强预期伴随着高库存的弱现实压力。接下来,佤邦锡矿复产、印尼锡锭出口恢复以及消费恢复情况等都将逐步明朗,密切关注变化,特别是库存表征的需求变化以及佤邦能否复产。

【投资策略】库存高位,较强需求预期支撑,短线触及前高区域多单可考虑适当减仓,长线依旧保持逢低多配思路。

<上一篇 甲醇边际有转弱迹象 塑料上方空间受限