整个PTA产业链面临高库存、高负荷和高加工差的“三高”局面。在上下游多空交织的背景下,PTA上下两难,区间振荡为主。PTA2009期权的隐含波动率在资本市场波动加剧的情况下出现短暂的反弹,之后大概率继续缓慢下降。操作上,应该以卖权策略为主,即可以通过适时地卖出合适价位的期权来赚取期权的时间价值以及降波所带来的收益,从而增加组合的收益。

整个PTA产业链面临高库存、高负荷和高加工差的“三高”局面。在上下游多空交织的背景下,PTA上下两难,区间振荡为主。PTA2009期权的隐含波动率在资本市场波动加剧的情况下出现短暂的反弹,之后大概率继续缓慢下降。操作上,应该以卖权策略为主,即可以通过适时地卖出合适价位的期权来赚取期权的时间价值以及降波所带来的收益,从而增加组合的收益。

PTA基本面分析:处于景气周期的尾部

PTA上游让利,使得PTA加工差维持高位。整个PTA产业链面临高库存、高负荷和高加工差的“三高”局面。在上下游多空交织的背景下,PTA上下两难,区间振荡为主。我们认为,PTA2009合约的价格振荡区间应该为3450—3850元/吨,大概率在3600—3800元/吨之间振荡。

下游:开机率处在高位,但矛盾逐渐积累

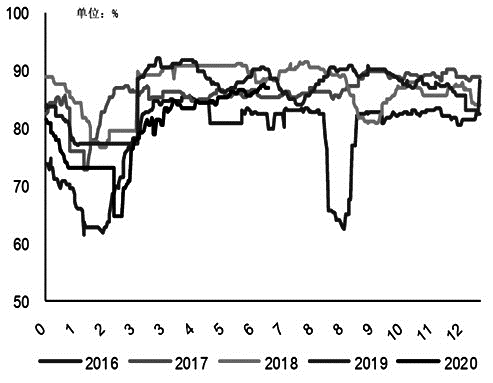

图为聚酯工厂负载率

2020年下游对聚酯的采购经历了一系列的变化,清明节前市场恐慌情绪较浓,聚酯工厂面临聚酯高库存压力,即使聚酯产品价格已经降至历史新低,且进行大力度打折促销,下游采购意愿也依然有限。之后,随着海外疫情出现好转的迹象,且聚酯价格处在历史低位,下游情绪开始好转。5月后试单量有所增加,下游采购情绪高涨。进入下半年,海外疫情仍在延续,高备货库存和高成品库存使得下游的采购情绪消退。7月后终端也将进入淡季,聚酯端的累库不断加剧,库存压力不断增大。同样聚酯端的利润也在不断承压,未来也将不断收窄。

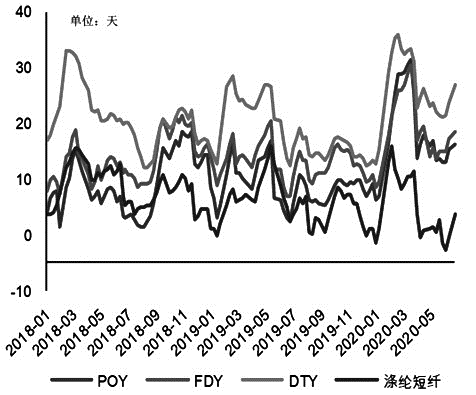

图为聚酯工厂产品库存

聚酯由于维持高开工低库存,局面相对较好。目前欧洲疫情影响逐渐消退,市场正在回归正常,出口订单将逐步回暖,但市场对订单能恢复到什么程度存在担忧:一方面是海外疫情是否反复,另一方面是疫情冲击后居民收入锐减,在纺织服装上的消费更加谨慎。同时海外对中国长丝、纱线等商品反倾销调查增多,使得海外订单难以恢复到疫情前水平。因此,短期来看,聚酯环节较为健康,聚酯现金流恢复,库存下降,开机率维持高位,但如若终端需求持续性存疑,后期聚酯的累库预期较强,只是在低库存的情况下,矛盾后移。

<上一篇 需求端情绪一般 焦炭期货继续偏弱运行

下一篇> 期货保证金管理迎新规 8大要点梳理