目前国内加工费低位,冶炼厂亏损且原料库存进一步缩紧,开工率低于正常水平,进口方面印尼严打非法矿山,或影响后续产出及出口,供应方面总体偏紧。

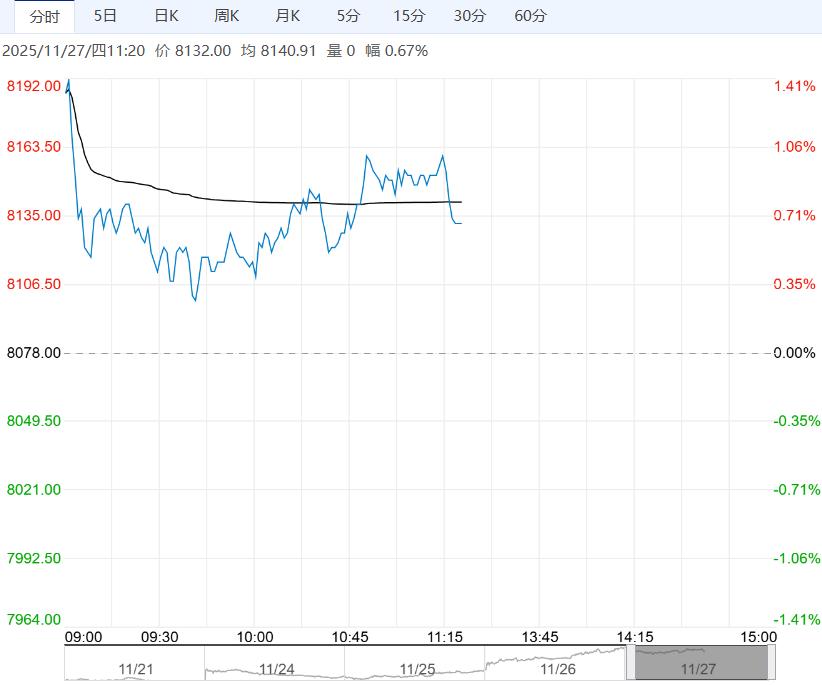

【沪铅】:宽幅震荡

上一交易日,沪铅主力合约收于16845元/吨,跌幅1.32%。

铅精矿供应偏紧,副产品收益支撑原生铅企业生产。

北方部分地区管制严格,影响废电瓶市场流通量,再生铅产量增长缓慢,储能蓄电池订单旺盛,汽车蓄电池替换需求回暖,但电动自行车蓄电池需求由旺转淡,且经销商库存偏高。

上周,电解铅社会库存增加2800吨。行情将围绕供应端的扰动与需求端的韧性展开博弈,或呈现宽幅震荡格局。

观点:宽幅震荡。

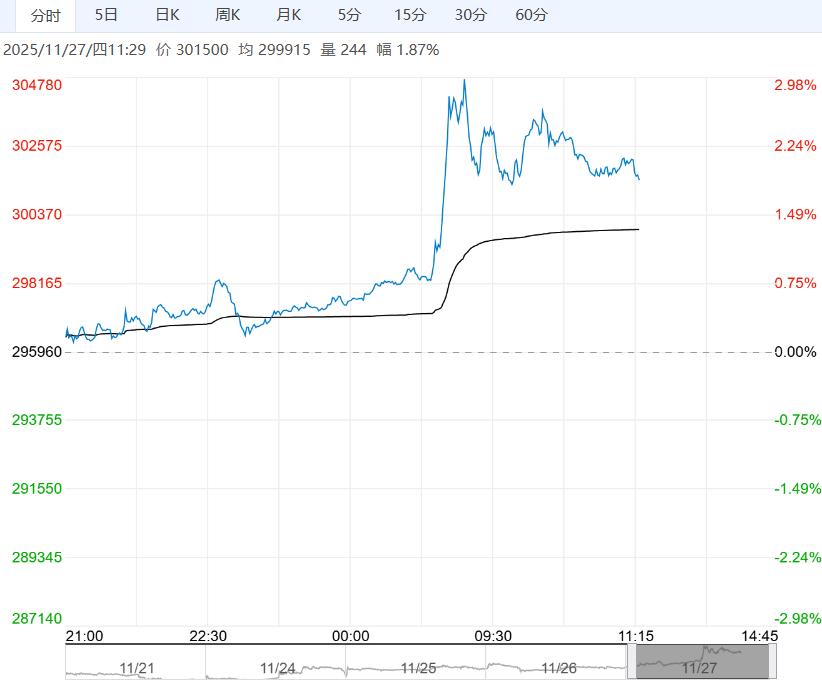

上一个交易日主力合约涨0.86%至298500元/吨。

矿端方面仍旧偏紧,佤邦复产进度推进缓慢,预计大量产出时间延后。

目前国内加工费低位,冶炼厂亏损且原料库存进一步缩紧,开工率低于正常水平,进口方面印尼严打非法矿山,或影响后续产出及出口,供应方面总体偏紧。

需求端,锡下游消费市场呈现出“传统领域承压,新兴动现”的复杂图景。

整体需求虽未出现强劲反弹,但在人工智能和新能源等领域的结构性支撑下,仍展现出一定韧性,供需偏紧下,精炼锡显性库存进一步去化,预计锡价或震荡偏强运行。

编辑:金闪闪

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多