需求端,多晶硅11月季节性减产,对工业硅需求预期偏弱,铝合金按需采购工业硅;有机硅市场传闻12月初单体厂将大幅限产,对工业硅需求预期偏弱。

【工业硅/多晶硅】

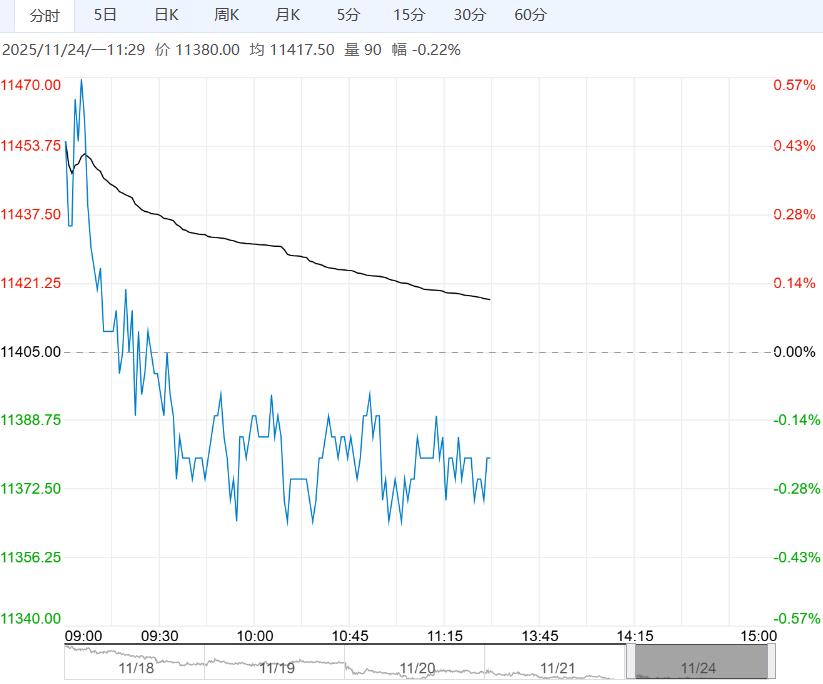

【市场热点及投资逻辑】:昨日,工业硅:SI2601合约收盘价为8960元/吨,跌幅2.61%。

价差:1-5价差为45元/吨(15),基差:通氧553#基差为590元/吨(115),不通氧553#基差为390元/吨(115),421#基差为840元/吨(115)。

多晶硅:PS2601合约收盘价为53360元/吨,跌幅2.33%。N型多晶硅料市场价:52300元/吨(0)。

库存:工业硅:上周工厂库存和市场库存维持在高位。截至11月21日,广期所交割仓库仓单共计42378手,按照5吨/手来计算,折合成实物有211890吨。

多晶硅:据铁合金在线数据,截至11月21日当周,多晶硅库存累库0.5万吨至27.70万吨,环比增加1.84%,同比减少1.77%。截至11月21日,广期所交割库仓单共计7500手,按照3吨/手来计算,折合成实物有22500吨。

观点:工业硅:供应端,据铁合金在线数据,上周全国工业硅产炉数量减少3台,其中新疆减少4台,云南减少2台,内蒙新增1台,甘肃新增2台,上周全国工业硅产量增加119吨,西北地区复产不及市场预期,新疆地区出现减产,部分地区复产,枯水期西南地区继续减产,北强南弱的格局进一步加强。

需求端,多晶硅11月季节性减产,对工业硅需求预期偏弱,铝合金按需采购工业硅;有机硅市场传闻12月初单体厂将大幅限产,对工业硅需求预期偏弱。

综上,工业硅供应端川滇地区进入枯水期减产明显,西北硅厂复产进度放缓,产量预期收窄,但下游多晶硅西南地区也同时存在季节性减产,有机硅行业“反内卷”,对工业硅需求预期偏弱。

供需双弱下将或导致库存去库难度增加,叠加月底仓单集中注销,价格上行高度有限;西南地区逐步进入枯水期,电价上调生产成本支撑,价格深跌的可能性不大,短期主力合约或受市场情绪影响在8800-9500区间震荡,关注有机硅减产落地情况。

多晶硅:供应端,枯水期西南地区季节性减产,西北地区复产仍具有不确定性。

需求端,据SMM消息,据调研,硅片企业已经开始执行11月减产计划,其中专业化厂代工订单减少明显,目前基本确定11月硅片排产将环比下降。

终端,据SMM消息,11月23日(上周日)下午国内某头部光伏企业义乌基地突发火灾,据SMM了解,该基地涉及8GW光伏电池及组件产能,2023年投产。截至发稿具体影响以及事故原因尚不明确,SMM后续将持续跟进具体影响。

11月受枯水期影响电价上调生产成本增加,西南地区产量季节性下降,西北地区复产仍有不确定性,终端光伏需求偏弱,导致组件需求减少,进而向上传导,11月硅片企业排产下降,多晶硅需求减少现货库存去库压力较大。

基本面供需双弱库存累库,弱现实限制价格高度,考虑到市场对年内收储落地仍有期待,“强预期”下多晶硅价格下跌空间有限。今日主力合约或受消息面扰动盘面大幅波动,注意仓位风险管理。持续关注光伏产能调控和硅料收储的落实情况。

策略建议:工业硅:震荡

多晶硅:区间震荡

<上一篇 沪铜现货成交有所回暖 预计螺纹钢短期延续震荡寻底态势

下一篇>已是最后一篇