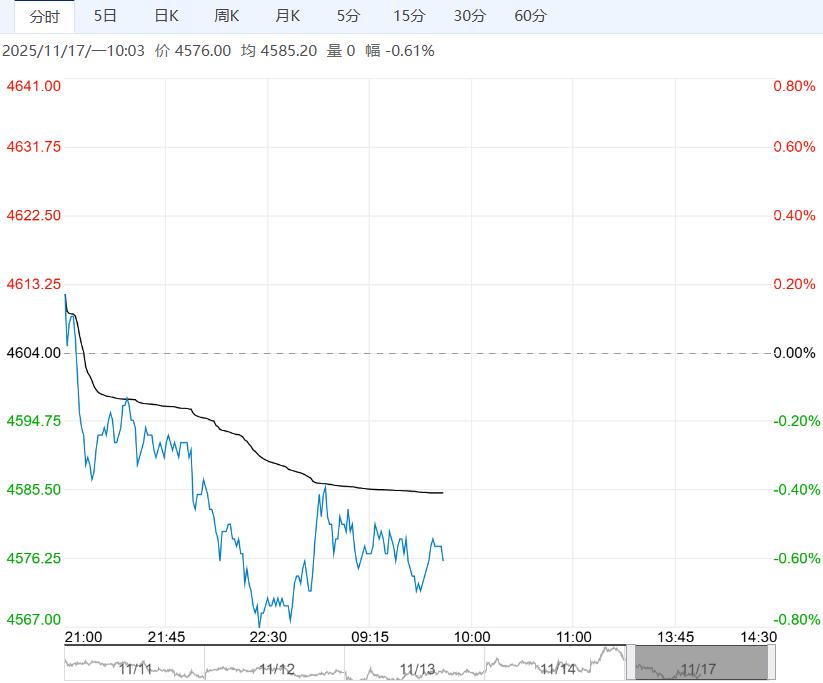

需求方面,SMM铅蓄电池厂周度开工率70.56%,环比上升1.34%,近日电池厂刚需采购为主,消费表现平稳,电动自行车需求逐步下滑,储能领域向好但对铅需求贡献相对有限。

当前市场博弈联储12月降息预期,相对确定的宏观利多有限,内需疲软延续。

近日公布的房地产、出口、工业数据等均全面走弱,下一个政策博弈窗口在12月中央经济工作会议,关注此前可能的小作文对市场情绪的扰动。

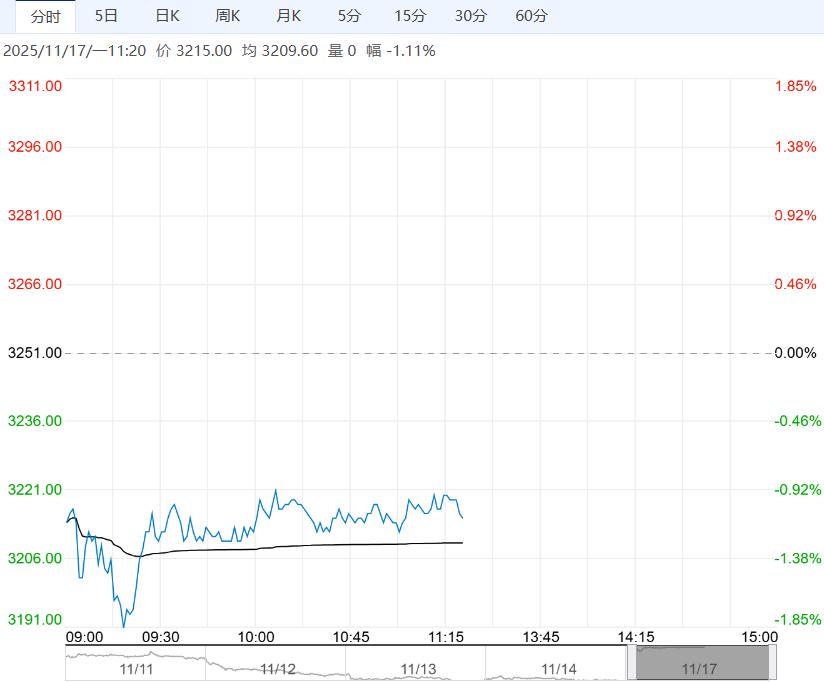

产业面,原料偏紧态势暂未缓解,锡矿TC维持低位运行提供支撑,但高价反身抑制需求,锡锭库存持续累增,对价格形成压力,短期关注资金流向,沪锡主力波动参考28.8-29.8万。

原料方面,铅精矿供应延续紧平衡状态,加工费低位持稳;废电瓶货源充足,再生铅炼企原料库存环比继续增加,预计废电瓶价格平稳运行为主。

供应方面,原生铅检修与复产并存,再生铅冶炼利润尚可,驱动炼企继续复产。

需求方面,SMM铅蓄电池厂周度开工率70.56%,环比上升1.34%,近日电池厂刚需采购为主,消费表现平稳,电动自行车需求逐步下滑,储能领域向好但对铅需求贡献相对有限。

综合而言,铅精矿及废电瓶成本支撑平稳,铅锭社会库存持续回升,再生铅冶炼利润驱动供应持续复产,铅价缺乏反弹动力,关注北方环比扰动,主力合约主要运行区间参考17100-17700。

编辑:金闪闪

<上一篇 不锈钢社会库存积累 预计沪镍短期震荡磨底

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多

供应过剩格局不变 纯碱短期或呈震荡偏弱走势

11月17日午盘,纯碱主力合约小幅走低,目前盘内...[详情]

上期所:发布《上海期货交易所天然橡胶(期货)检验细则》的公告

上海海关工业品与原材料检测技术中心、中国检验认证集团山东有限公司、中国检验认证集...