从基本面看,供应端,据SMM消息,锂盐厂整体开工率保持高位运行,其中锂辉石端与盐湖端开工率均维持在60%以上,成为供应主力,预计11月国内碳酸锂产量可以维持10月的生产量级,环比大致持平。12-1月受天气因素影响,盐湖提锂产量或减少。

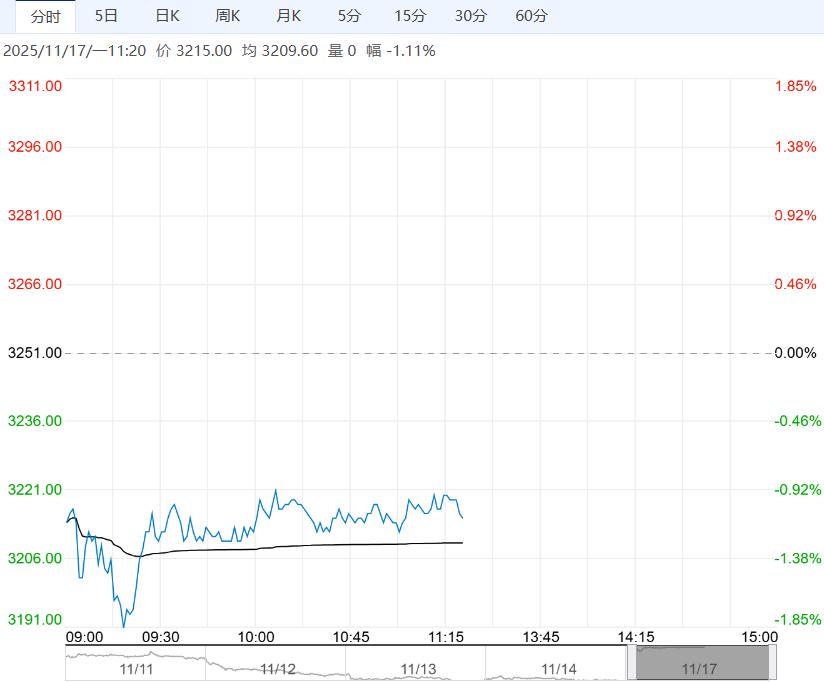

【市场热点及投资逻辑】:昨日,LC2601合约收盘价87360元/吨,涨幅1.13%。持仓量为516778手,较上一交易日大幅减仓19736手。

现货价格:电池级碳酸锂现货均价86200元/吨(2000),工业级碳酸锂现货均价84000元/吨(2000)。

基差:电池级碳酸锂99.5%基差为-1160元/吨(2480),工业级碳酸锂99.2%基差为-3360元/吨(2480)。

价差:1-5价差为-520元/吨(-280)。

从基本面看,供应端,据SMM消息,锂盐厂整体开工率保持高位运行,其中锂辉石端与盐湖端开工率均维持在60%以上,成为供应主力,预计11月国内碳酸锂产量可以维持10月的生产量级,环比大致持平。12-1月受天气因素影响,盐湖提锂产量或减少。

库存端,10月国内锂盐厂库存约17480吨,较上月去库22620吨,环比减少23.73%,同比减少39.74%,截至11月14日,广期所交割库仓单有27170手,按照1吨/手计算,折合实物27170吨。

需求端,旺季延续,下游正极材料厂开工率上升,对碳酸锂需求增加,不过近期下游开始对高价原料采购谨慎,现货价格有回调。

终端行业,消息面,据乘联会消息,10月国内锂盐厂库存约17480吨,较上月去库22620吨,环比减少23.73%,同比减少39.74%,储能电芯需求爆发,11月排产或维持增长。

观点:供应或延续上个月产量,储能需求超出市场预期较多,体现在库存明显去化,基本面有望改善。锂矿复产预期尚未完全消退,复产时间较长和需求强劲给予价格一定的上行驱动,短期主力合约震荡偏强运行。

不过考虑到若价格上涨较多,企业利润修复推动新增投产,矿端复产时间或加速,长期来看锂供大于求的矛盾没有完全转变,加上四季度碳酸锂需求有回落预期,届时价格上方压力增加限制价格高度。短期多单继续持有,中长期多单谨慎持有。关注需求旺季的持续性。

策略建议:偏强

下一篇>已是最后一篇

相关阅读

供应过剩格局不变 纯碱短期或呈震荡偏弱走势

11月17日午盘,纯碱主力合约小幅走低,目前盘内...[详情]

上期所:发布《上海期货交易所天然橡胶(期货)检验细则》的公告

上海海关工业品与原材料检测技术中心、中国检验认证集团山东有限公司、中国检验认证集...