需求端,多晶硅现货报价持稳,周度产量略有减少,对工业硅的需求尚可;有机硅DMC价格再度下行,单体企业生产亏损依然严重,开工率持稳,对工业硅的需求偏弱。

【工业硅、多晶硅】:收储预期驱动 硅价偏强震荡

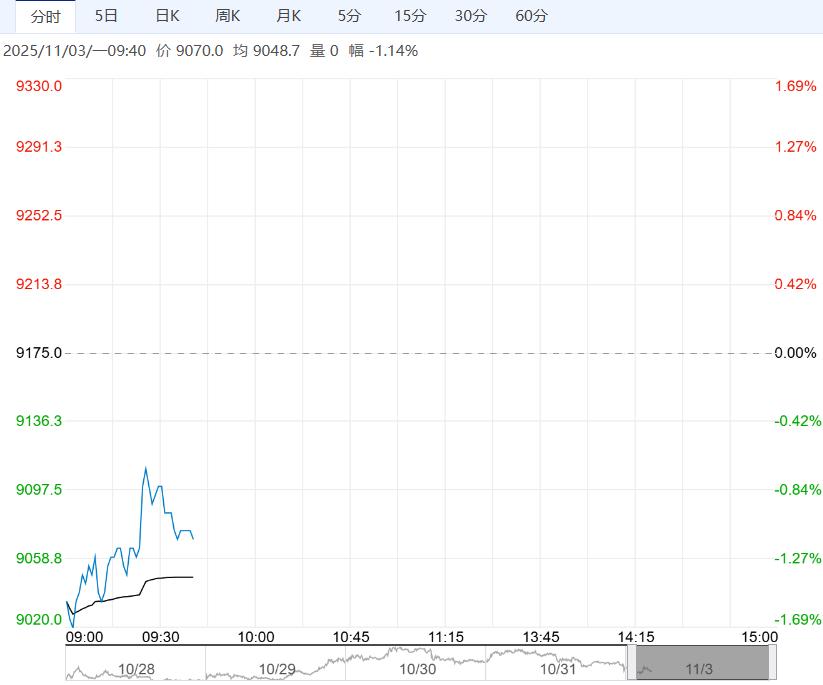

【工业硅】

周五工业硅主力合约价格较前一交易日下跌1.09%,收盘于9100元/吨。

供给端,西南地区企业开炉数量减少,西北地区硅企持续复产,工业硅周度产量环比上行。

需求端,多晶硅现货报价持稳,周度产量略有减少,对工业硅的需求尚可;有机硅DMC价格再度下行,单体企业生产亏损依然严重,开工率持稳,对工业硅的需求偏弱。

工业硅基本面变化不大,短期价格受多晶硅期货影响,盘面走势以震荡为主,波动区间可能为8500元/吨—9500元/吨。

【多晶硅】

周五多晶硅主力合约价格较前一交易日上涨2.73%,收盘于56410元/吨,增仓16304手。

供给端,多晶硅周度产量减少,头部企业西南产能逐步减产,西北个别企业计划提产。

下游需求方面,硅片价格、电池片价格持稳,企业库存维持在略增,生产利润下滑,开工率持稳;终端组件价格维持在低位。

近期部分省市装机量上行,组件企业前期减产计划规模缩减,多晶硅基本面未有太大变化,预期仍然主导期货盘面,价格或保持偏强震荡。

编辑:金闪闪

<上一篇 沪铜面临历史高位压力 预计螺纹钢短期延续偏弱震荡运行

下一篇>已是最后一篇

点击查看更多