需求端,多晶硅现货报价略有下调,周度产量略有减少,对工业硅的需求尚可;有机硅DMC价格低位持稳,单体企业生产亏损依然严重,开工率持续下滑,对工业硅的需求偏弱。

【工业硅、多晶硅】:“反内卷”情绪再起 硅价上行

【工业硅】

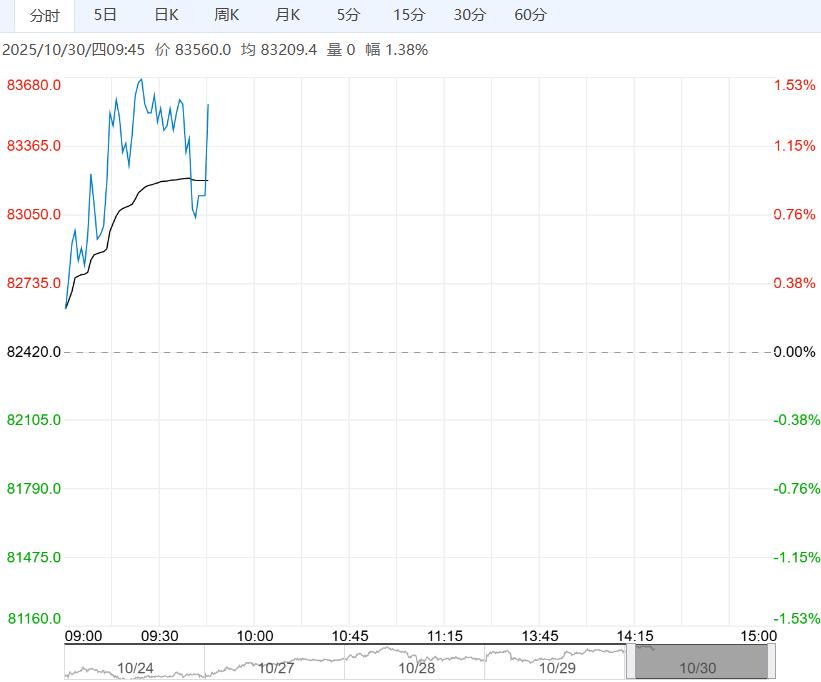

周三工业硅主力合约价格较前一交易日上涨1.61%,收盘于9170元/吨,增仓8992手。

供给端,西南地区企业开炉数量变化不大,西北地区硅企持续复产,工业硅周度产量环比上行。

需求端,多晶硅现货报价略有下调,周度产量略有减少,对工业硅的需求尚可;有机硅DMC价格低位持稳,单体企业生产亏损依然严重,开工率持续下滑,对工业硅的需求偏弱。

工业硅基本面变化不大,近期多晶硅价格连续上行,对工业硅有影响;另外,11月份之后西南地区停产企业数量也会增加。短期工业硅价格或偏强震荡,关注9500元/吨左右盘面的博弈情况。

【多晶硅】

周三多晶硅主力合约价格较前一交易日上涨0.72%,收盘于54995元/吨,增仓3498手。

供给端,多晶硅周度产量减少,头部企业西南产能逐步减产,西北企业复产情况尚不确定。

下游需求方面,硅片价格、电池片价格持稳,企业库存维持在略增,生产利润下滑,开工率持稳;终端组件价格维持在低位,近期部分省市装机量上行,组件企业前期减产计划规模缩减。

多晶硅基本面未有太大变化,昨日17家企业联合体成立的消息驱动光伏股票、期货大涨。

商务部等5部门的会议强调:“整治“内卷式”竞争,建立公正平等、创新自由的营商环境”,短期情绪、预期主导盘面走势,多晶硅期货价格或维持偏强震荡。

编辑:金闪闪

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多