现货市场变化不大,下游采购积极性欠佳,市场需求跟进乏力。基本面来看,供需依然疲弱,虽产业利润亏损但供给端缩量相对有限,下游玻璃市场延续弱势,对原料消费支撑不足。

【行情复盘】

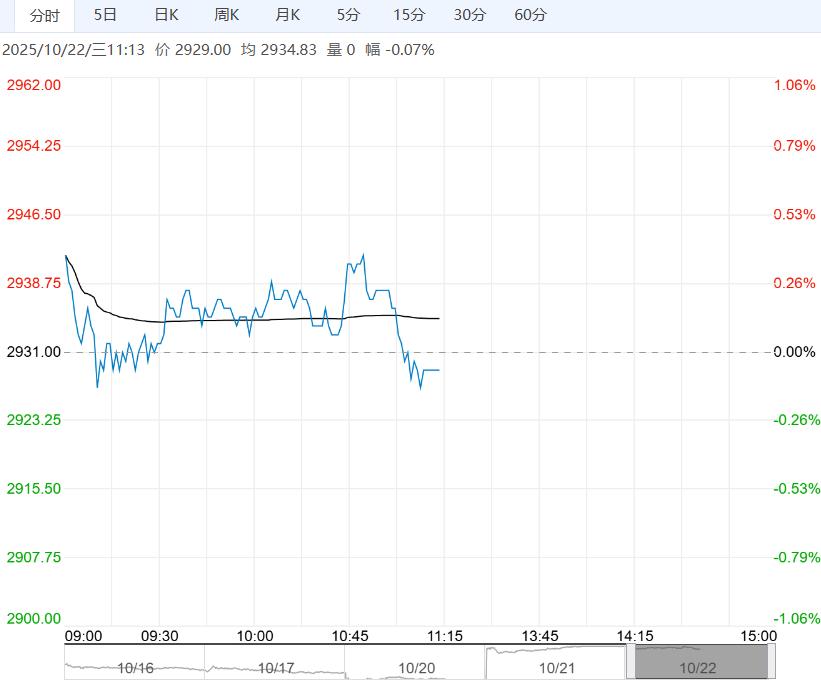

期货市场,现阶段纯碱主力01合约承压均线弱势震荡,日内价格小幅探底回升。现货市场来看,据数据资讯显示,华北地区重碱价格1190-1320元/吨,华东地区重碱价格约1250-1320元/吨,华中地区重碱价格约1240-1350元/吨。

【基差价差】

基差方面,近期华北重碱01合约基差约90元/吨,华中重碱01合约基差约-10元/吨,基差环比小幅走强。价差方面,纯碱01&05价差约-88元/吨,延续弱势调整。

【仓单变化】

仓单情况来看,根据郑商所公布数据显示,截止目前纯碱仓单量约10202张,环比上期减少565张,减量来自河北一三三处230张,中海远运30张,银河德睿129张,安阳万庄177张。目前仓单主要分布在安阳万庄和中远海运。

【重要资讯】

据隆众资讯及市场信息显示,装置方面连云港德邦负荷减半,设备问题,内蒙古博源银根化工设备波动,产量下降,河南中天设备停车。下游需求低价成交,刚需补库。浮法玻璃市场来看,沙河市场部分厂家大板价格下调20,市场成交灵活,业者观望心态浓厚,采购积极性一般。华中市场多数企业价格下调40,中下游拿货仍以刚需为主,逢低采买。

【交易策略】

目前纯碱盘面承压均线继续弱势运行,价格缺乏上行驱动,整体延续弱势调整为主。现货市场变化不大,下游采购积极性欠佳,市场需求跟进乏力。基本面来看,供需依然疲弱,虽产业利润亏损但供给端缩量相对有限,下游玻璃市场延续弱势,对原料消费支撑不足。需求端乏力使其价格驱动不足,目前产业库存再度累积,后续去库压力仍将令盘面承压,预估价格或延续低位震荡调整。套利方面,纯碱01&05价差反套谨慎持有。期权方面前期关注卖出主力看涨期权谨慎持有,注意风险控制与止损。

(来源:海证期货)

<上一篇 市场库存延续累库态势 尿素期货低位震荡

下一篇>已是最后一篇