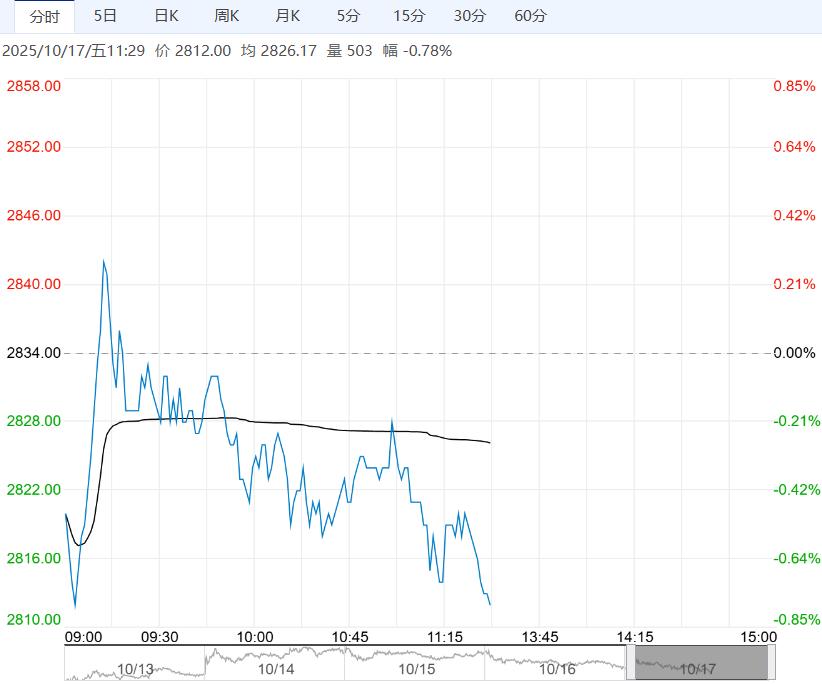

本周二铁矿跌幅创4月份“对等关税”后最大跌幅,对市场情绪面影响较大,当前铁矿基本面可能已经出现转变,三季度以来,全球铁矿发运维持高水平,其中非主流矿贡献较大增量,四季度预计会得到延续,但增幅可能放缓。

【重要资讯】1、Mysteel统计新口径114家钢厂进口烧结粉总库存2797.22万吨,环比上期减87.31万吨;进口烧结粉总日耗114.21万吨,环比上期减2.68万吨。

库存消费比24.49,环比上期减0.19。原口径64家钢厂进口烧结粉总库存1291.86万吨,环比上期减37.44万吨;进口烧结粉总日耗58.35万吨,环比上期减2.03万吨。

2、17家重点房企2025年1-9月销售额合计10557.24亿元,同比下降14.6%;9月销售额合计1138.5亿元,同比下降5%,环比增长1.7%。

3、从国家铁路局获悉,今年1至9月,全国铁路完成固定资产投资5937亿元,同比增长5.8%。

【逻辑分析】夜盘铁矿价格震荡。

本周二铁矿跌幅创4月份“对等关税”后最大跌幅,对市场情绪面影响较大,当前铁矿基本面可能已经出现转变,三季度以来,全球铁矿发运维持高水平,其中非主流矿贡献较大增量,四季度预计会得到延续,但增幅可能放缓。

需求端,当前终端需求呈现国内走弱,海外用钢维持高水平,铁矿石估值在黑色系中维持在高位。

整体来看,四季度国内制造业用钢需求可能有所恢复,但当前市场核心可能在于终端需求较快转弱对铁矿基本面的改变,三季度以来国内铁元素库存持续增加,铁矿石整体供应增加需求降低,叠加在关税扰动的压制下,矿价预计偏弱运行。

【策略建议】1、单边:中期偏空为主

2、套利:期现反套为主

3、期权:观望

编辑:金闪闪

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多