基本面矛盾有所钝化,LME维持强结构及低库存,限制锌价调整空间,国内供应恢复,消费表现平平,社会库存小幅回落但总量保持偏高位,且沪伦比价低位修复后,锌锭出口窗口再关闭。

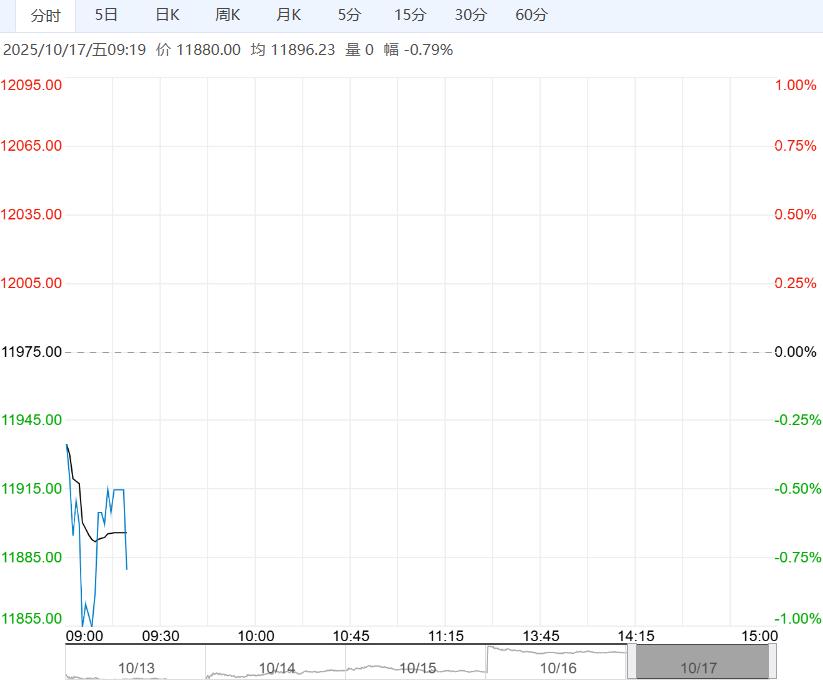

周四沪铅主力2511合约日内横盘震荡,夜间重心回落,伦铅收跌。

现货市场:上海市场驰宏、红鹭铅17090-17120元/吨,对沪铅2511合约贴水20-0元/吨。沪铅维持高位震荡,江浙沪现货市场有部分货源流出,报价稍多,但电解铅厂提货源供应偏紧,尤其是偏北方地区现货报价较少,报价较为坚挺,西南地区则相对宽松。期间再生铅冶炼企业随行出货,下游企业以长单采购为主,少数刚需也可接受高价现货。

SMM:截止至本周四,社会库存为3.77万吨,较周一增加0.17万吨。

整体来看,受当月合约交割影响,社会库存如预期小幅累增,但绝对量维持同期偏低位,不过10月中下旬再生铅炼厂复产增多,货源供应趋松,同时消费改善程度有限,库存仍有回升预期。LME小幅去库,但高库存压力不减,基本面支撑边际减弱,铅价调整压力依旧偏大。

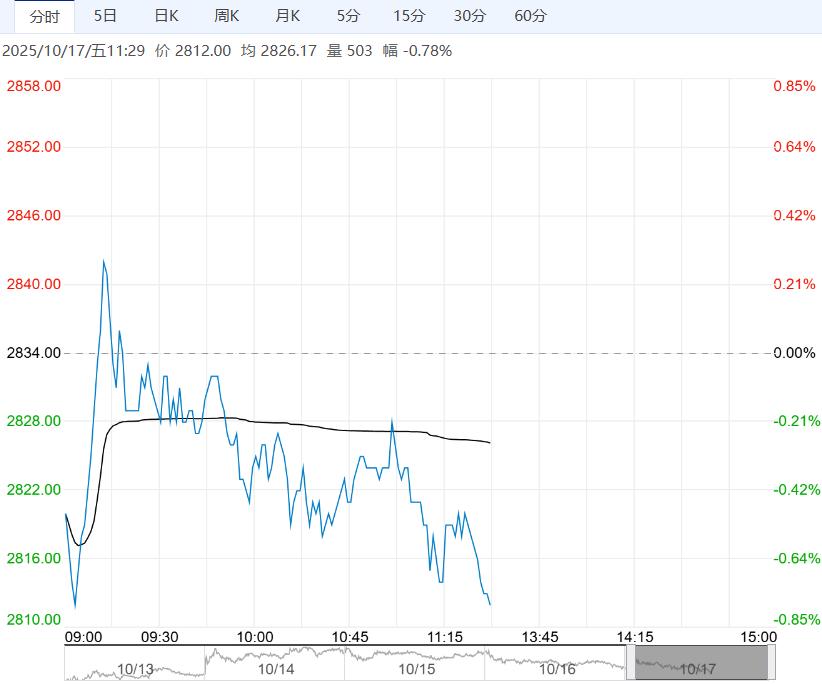

周四沪锌主力2511合约期价日内偏弱震荡,夜间横盘运行,伦锌震荡。

现货市场:上海0#锌主流成交价集中在21965~22030元/吨,对2511合约升水40元/吨。市场货源不多,升水小幅走高,盘面价格下跌但未至下游心理价格,接货积极性较差,实际成交仍以贸易商间为主。

SMM:截止至本周四,社会库存为为16.27万吨,较周一小幅减少0.04万吨。

整体来看,多位美联储官员为进一步降息铺垫,美元延续跌势,但美国信贷市场“暴雷”,不改市场谨慎情绪。

基本面矛盾有所钝化,LME维持强结构及低库存,限制锌价调整空间,国内供应恢复,消费表现平平,社会库存小幅回落但总量保持偏高位,且沪伦比价低位修复后,锌锭出口窗口再关闭。资金参与度不强,锌价延续窄幅震荡,等待宏观因素指引。

下一篇>已是最后一篇