基本面铝锭+铝棒社会库存开启小幅去库,本周预计下游将逐步开启小长假节前备货节奏,采买意愿有所增加,市场氛围偏好。

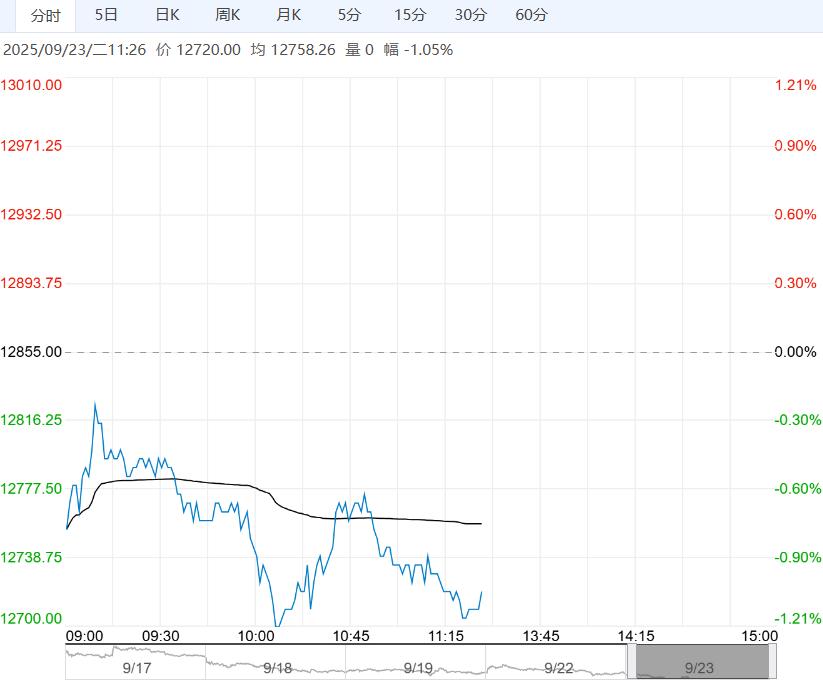

周一沪铝主力收20745元/吨,跌0.36%,LME收2655美元/吨,跌0.78%。

现货SMM均价20750元/吨,跌60元/吨,贴水40,南储现货均价20700元/吨,跌60元/吨,贴水65元/吨。

据SMM,9月22日,电解铝锭库存63.8万吨,环比持平;国内主流消费地铝棒库存13万吨,环比减少0.5万吨。

宏观消息:美国总统特朗普称将在亚太经合组织领导人非正式会议期间同中国领导人会面,外交部发言人郭嘉昆对此回应称,中美两国元首保持着密切的沟通和交往。中国9月1年期LPR报3%,5年期以上品种报3.5%,均连续第4个月不变。

暂时宏观消息平静,继续关注未来美国经济数据及就业通胀表现,对美联储降息影响。

基本面铝锭+铝棒社会库存开启小幅去库,本周预计下游将逐步开启小长假节前备货节奏,采买意愿有所增加,市场氛围偏好,宏观情绪修复,铝价继续高位调整,基本面短时预期较好限制调整空间。

【氧化铝】:进口流入预期增加,氧化铝延续寻底

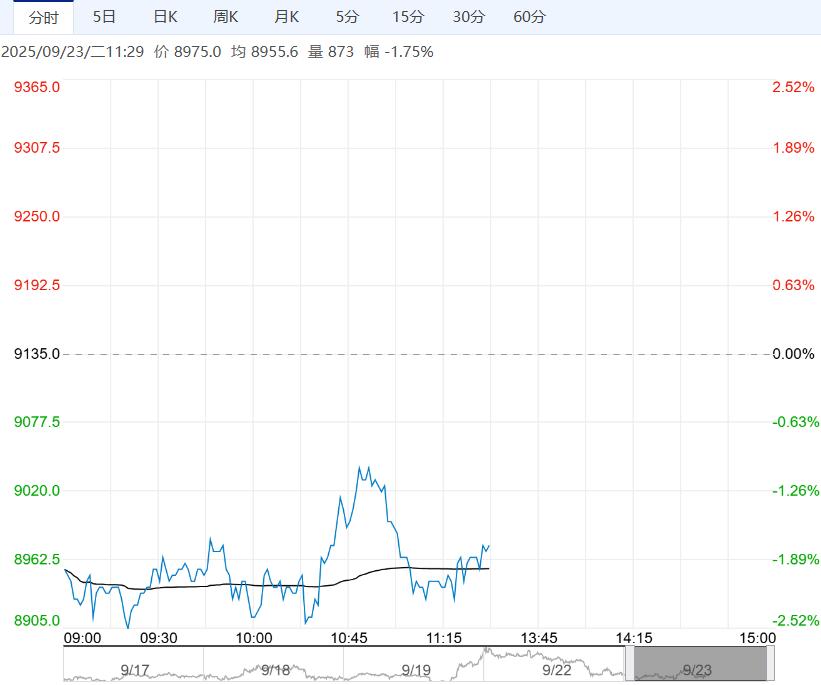

周一氧化铝期货主力合约收2934元/吨,跌0.07%。

现货氧化铝全国均价3052元/吨,跌9元/吨,升水140元/吨;澳洲氧化铝F0B价格322美元/吨,跌1美元/吨,理论进口窗口开启。

上期所仓单库存15.2万吨,增加1808吨,厂库0吨,持平。

氧化铝产能变动较少,按照当前现货及长单价格看,氧化铝厂仍有一定利润,短时间或难迎大规模减产,预计供应仍充裕。

近两周海外氧化铝价格快速下行,进口窗口打开,后续进口氧化铝流入量增多预期增加,供应压力之下,氧化铝延续震荡偏弱。

<上一篇 不锈钢需求成色不足 预计沪镍短期承压运行

下一篇>已是最后一篇

相关阅读

港口库存居高不下 甲醇短期或维持偏弱走势

11月11日午盘,甲醇主力合约弱势下行,目前盘内...[详情]

郑州商品交易所:关于调整棉花期货替代交割品升贴水的公告

经研究决定,现对棉花期货替代交割品升贴水调整公告如下(见下表),自2026/27年度生产...