国内方面,昨日上期所铜仓单增加0.3至3.4万吨,上海地区现货升水期货75元/吨,盘面高位基差报价略微下滑,下游采买意愿不佳。广东地区库存减少,现货升水期货提高至40元/吨,交投仍较一般。

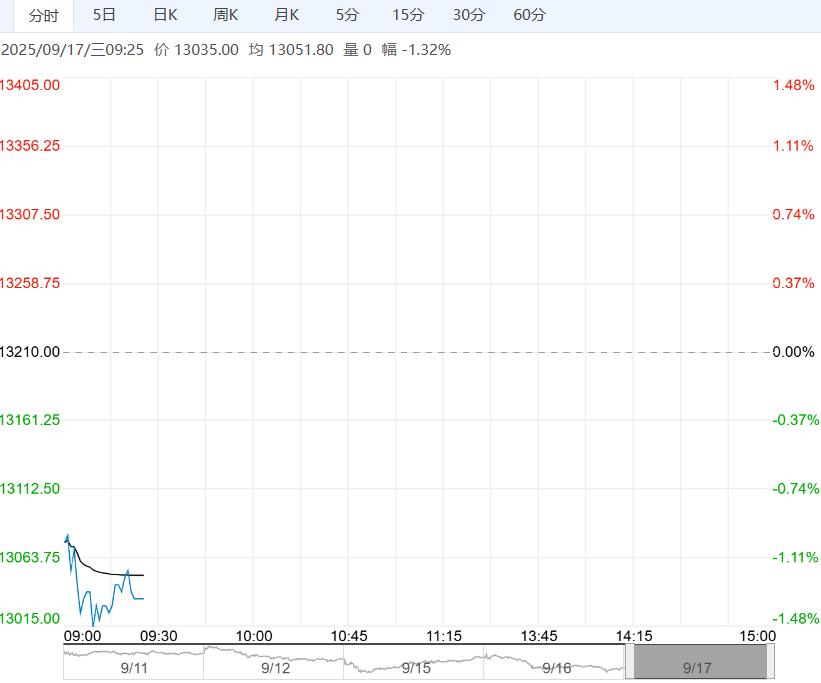

【沪铝】

美元指数走弱,铝价震荡上涨,昨日伦铝收涨0.28%至2712美元/吨,沪铝主力合约收至21000元/吨。

昨日沪铝加权合约持仓量减少2.1至59.9万手,期货仓单增加0.1至7.6万吨。昨日国内三地库存延续增加,铝棒加工费下滑,市场氛围仍不佳。

现货方面,昨日华东现货贴水期货50元/吨,环比持平,市场成交一般。

外盘方面,昨日LME铝库存48.4万吨,环比减少0.2万吨,注销仓单比例微幅下滑,Cash/3M维持小幅升水。

展望后市,下游进入传统消费旺季开工率持续回升,国内电解铝社会库存预计震荡下滑,叠加铝材出口韧性较强,铝价有望延续偏强运行。

今日关注美联储议息会议表态,若美联储表态偏鸽,铝价有望进一步上冲,国内主力合约运行区间参考:20940-21250元/吨;伦铝3M运行区间参考:2680-2740美元/吨。

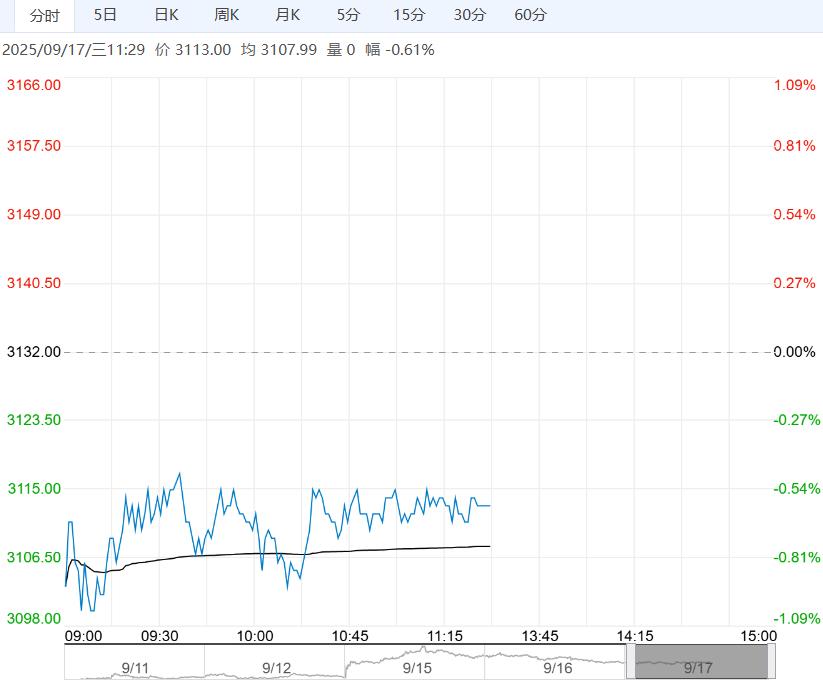

【沪铜】

美国零售销售数据好于预期,铜价震荡回调,昨日伦铜收跌0.71%至10117美元/吨,沪铜主力合约收至80900元/吨。

产业层面,昨日LME铜库存减少1675至150950吨,注销仓单比例下滑至10.5%,Cash/3M贴水59.3美元/吨。

国内方面,昨日上期所铜仓单增加0.3至3.4万吨,上海地区现货升水期货75元/吨,盘面高位基差报价略微下滑,下游采买意愿不佳。广东地区库存减少,现货升水期货提高至40元/吨,交投仍较一般。

进出口方面,昨日沪铜现货进口亏损200元/吨以上,洋山铜溢价持平。废铜方面,昨日精废价差2080元/吨,再生铜原料价格维持坚挺。

价格层面,美联储即将迎来议息会议,关注其利率调整幅度及对后续货币政策节奏的表述,若美联储表态偏鸽,将继续对市场情绪构成支撑。

产业上看海外铜矿存在一定扰动,国内下游处于传统旺季,供应过剩压力不大,总体预计铜价震荡偏强运行。今日沪铜主力运行区间参考:80500-81800元/吨;伦铜3M运行区间参考:10050-10250美元/吨。

<上一篇 碳酸锂成交有限 预计沪锡短期延续横盘震荡

下一篇>已是最后一篇