储能装机与动力终端均进入旺季,下游备库预期较强,铁锂排产持续环增,但下游对价格的接受度较弱,三方反馈现货市场询盘较热,但成交有限,下游逢低采购,补库节奏较为谨慎,工厂库存去库节奏不佳。

【碳酸锂】:政策面或有提振,锂价仍有上探可能

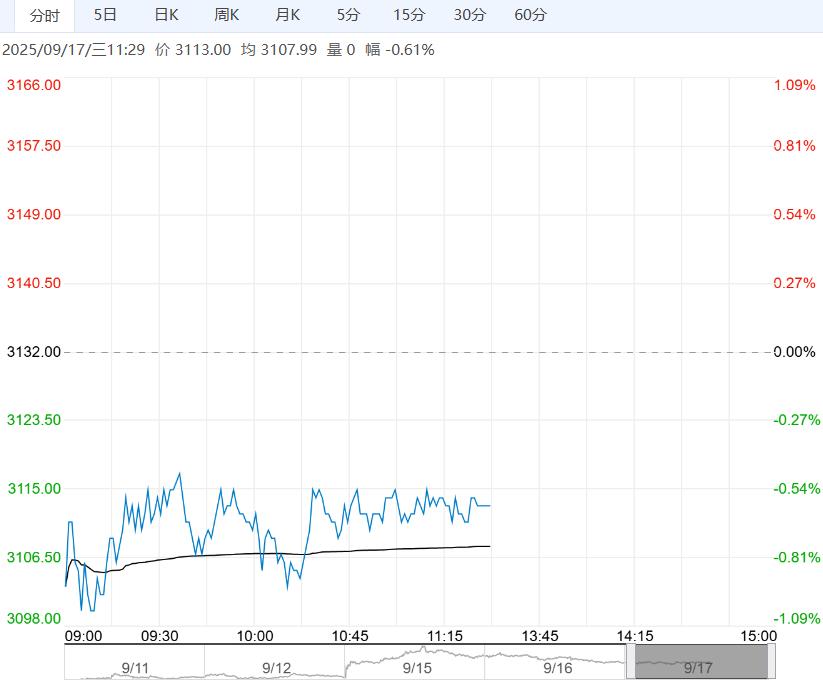

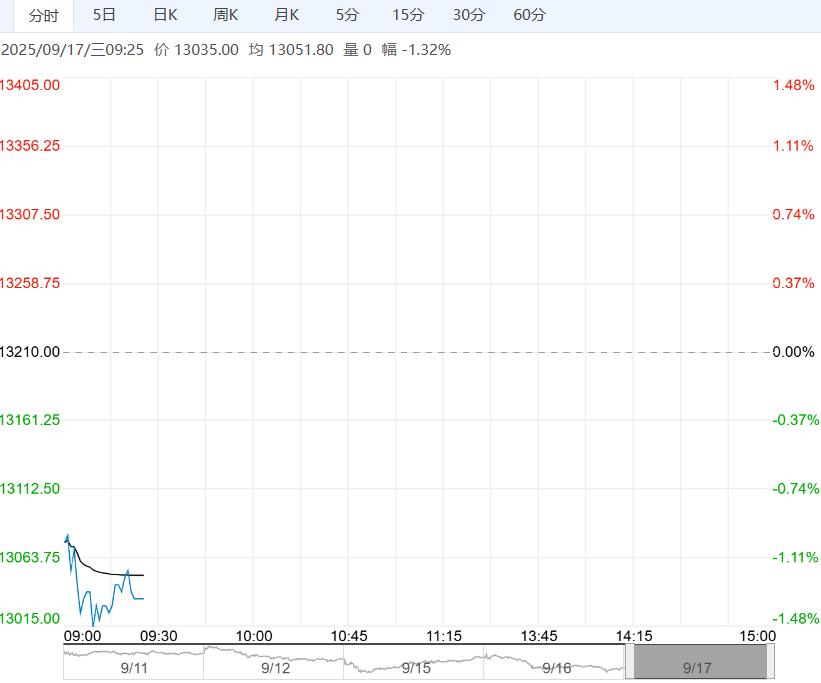

周二碳酸锂价格震荡偏弱运行,现货价格小幅探涨。

SMM电碳价格上涨400元/吨,工碳价格上涨400元/吨。SMM口径下现货贴水2511合约330元/吨;原材料价格涨跌不一,澳洲锂辉石价格上涨10美元/吨至820美元/吨,国内价格(5.0%-5.5%)价格上涨95元/吨至5835元/吨,锂云母(2.0%-2.5%)价格上涨40元/吨至1815元/吨。仓单合计38824手;匹配交割价74700元/吨;2511持仓30.04万手。

产业上,宁德时代与龙蟠科技签署60亿大额订单,协议包括龙蟠科技将从2026年二季度起至2031年,累计向宁德时代海外工厂提供标准铁锂正极材料15.75万吨。

储能装机与动力终端均进入旺季,下游备库预期较强,铁锂排产持续环增,但下游对价格的接受度较弱,三方反馈现货市场询盘较热,但成交有限,下游逢低采购,补库节奏较为谨慎,工厂库存去库节奏不佳。

然而,资源扰动风险尚未解除,高层再提内卷治理,锂价下方仍有支撑。短期关注宏观政策及产业政策对价格的提涨强度。

周二沪锡主力SN2510合约期货日内窄幅震荡,夜间先扬后抑,伦锡窄幅震荡。

现货市场:听闻小牌对10月贴水300元/吨-平水左右,云字头对10月平水-升水300元/吨附近,云锡对10月升水300-升水500元/吨左右不变。

整体来看,LME0-3BACK小幅走扩支撑锡价,同时缅甸锡矿复产节奏缓慢,原料端支撑依旧,同时国内炼厂检修,精炼锡供应环比下滑,但当前内外库存均止跌回升,低库去库逻辑减弱,且下游消费改善不足,难提供上涨动力。多空交织,短期锡价延续横盘震荡,等待宏观指引。

<上一篇 沪锌基本面多空交织 预计沪铅短期高位调整

下一篇>已是最后一篇