当前鸡蛋基本面供需矛盾尖锐,从淘鸡情况来看,近期淘鸡有所加速,但结合前期蛋鸡鸡苗补栏情况来看,预计8-9月蛋鸡存栏再破年内新高,8月预计超13亿只在产蛋鸡的高存栏量将持续加剧供应压力,同时,冷库蛋库存处于历史同期高位,随时可能在需求回暖时释放并压制价格。

【鸡蛋】

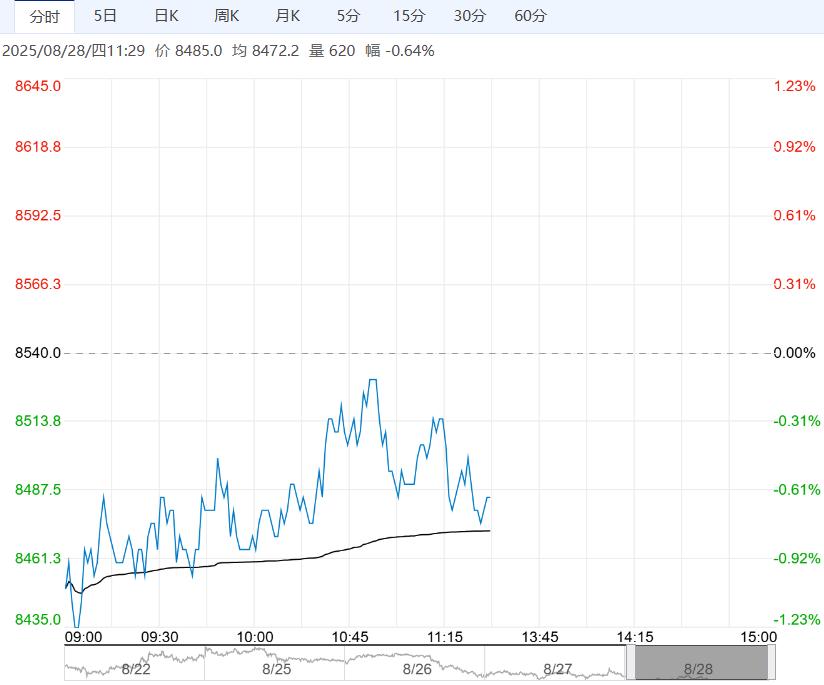

【市场热点及投资逻辑】:行情:8月27日,鸡蛋期货主力JD2510合约再创新低,收盘2975元/500kg,日跌幅1.26%。

现货端:主产区鸡蛋均价3.22元/斤,日环比上涨0.07元/斤,同比下跌33.47%。鸡蛋均价3.16元/斤,日环比上涨0.05元/斤,同比下跌32.91%;基差(沧州),275元/吨。

基本面:当前鸡蛋基本面供需矛盾尖锐,从淘鸡情况来看,近期淘鸡有所加速,但结合前期蛋鸡鸡苗补栏情况来看,预计8-9月蛋鸡存栏再破年内新高,8月预计超13亿只在产蛋鸡的高存栏量将持续加剧供应压力,同时,冷库蛋库存处于历史同期高位,随时可能在需求回暖时释放并压制价格。

虽然旺季行情渐渐临近,但疲软的消费复苏与市场高价抵触情绪支撑蛋价力度不足,且替代品蔬菜、生猪价格也不甚理想,抑制鸡蛋需求弹性。

结论:近月合约受供应过剩影响承压下行明显,短期2510合约建议部分空单止盈,等待反弹机会介入做空。

策略建议:逢高空

【生猪】

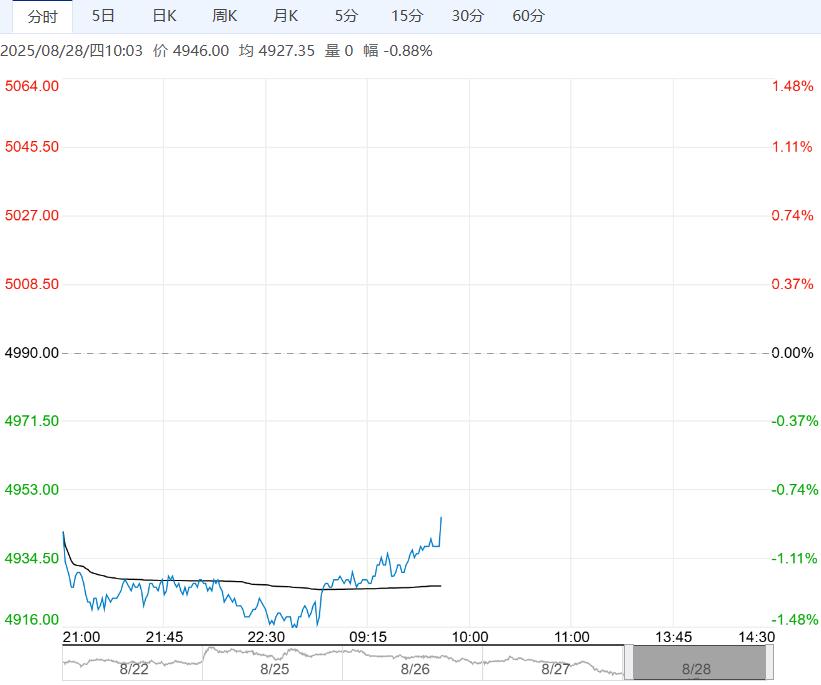

【市场热点及投资逻辑】:行情:8月27日,生猪期货主力LH2511合约偏弱震荡,收盘13745元/吨,日跌幅0.83%。

现货端:全国外三元生猪出栏均价13.54元/kg,日环比下降0.04元/kg,同比跌幅30.92%;基差(河南):-185元/吨。

基本面:供给方面,月下旬,养殖集团冲击出栏计划完成度,且跨区调运政策趋严导致部分地区提前出栏,短期生猪供应压力再度加大。

需求方面,虽成本下降,屠企收购压力减小,但市场终端消费一般,开学在即,屠企开工率有所改善,但整体需求增量有限,尚未形成实质性拉动。禽肉、鸡蛋等替代品价格优势突出,抑制猪肉消费增长空间。

政策方面,猪粮比跌破 6:1 触发官方收储,政策稳价信号缓解了部分恐慌抛售情绪。但当前收储规模有限,难以扭转整体供需格局,市场仍以 “筑底” 为主基调。

结论:市场供过于求态势延续,盘面暂未看到明显支撑,震荡运行为主。

策略建议:中性

<上一篇 苹果副产区基本清库 预计白糖短期走势转弱

下一篇>已是最后一篇