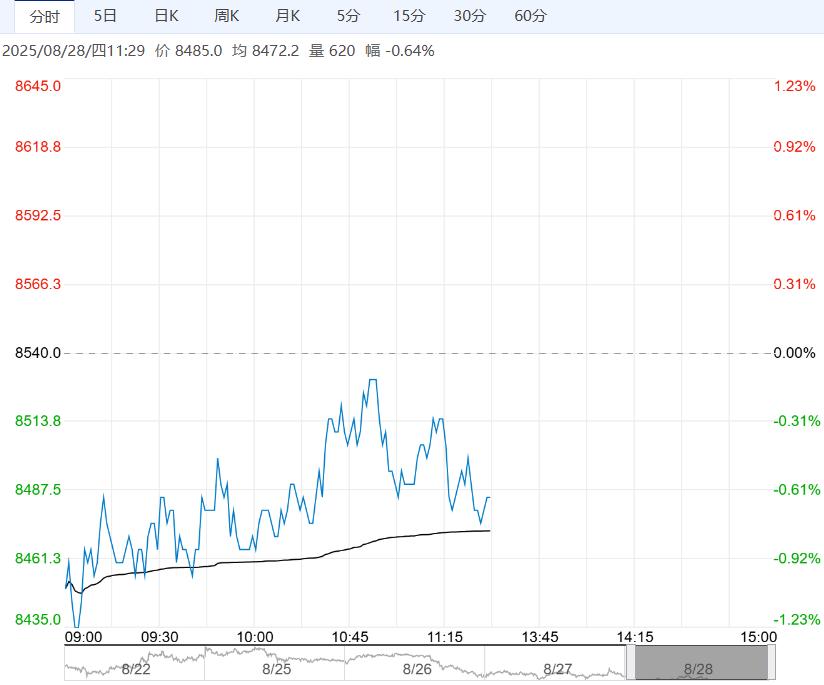

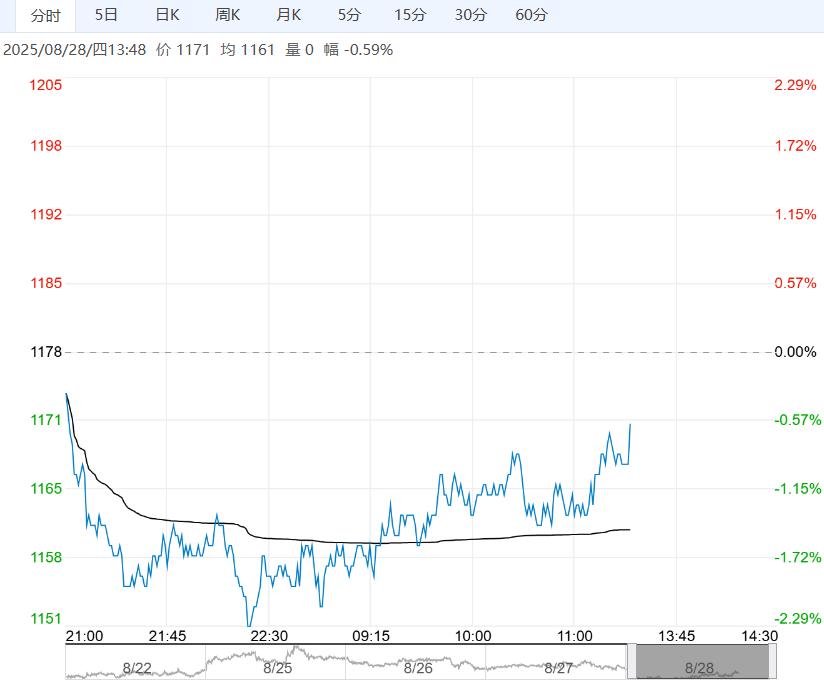

8月28日午盘,玻璃主力合约弱势下行,目前盘内报1171元,跌幅-0.59%。基本面看,供应端日熔暂稳于15.9-16万吨附近,暂无预期外状况。1-8月玻璃累计表需预估下滑7%,现货市场整体处于弱平衡状态。当下中游库存处于高位,现货承压,后续进一步关注政策端指示以及短期情绪的快速变化。

8月28日午盘,玻璃主力合约弱势下行,目前盘内报1171元,跌幅-0.59%。基本面看,供应端日熔暂稳于15.9-16万吨附近,暂无预期外状况。1-8月玻璃累计表需预估下滑7%,现货市场整体处于弱平衡状态。当下中游库存处于高位,现货承压,后续进一步关注政策端指示以及短期情绪的快速变化。

国信期货:偏弱震荡为主

供给端,玻璃日熔量15.96万吨,环比上周持平。生产利润方面,天然气制玻璃利润-192.84元/吨,煤制玻璃利润101.55元/吨,石油焦制玻璃利润35.52元/吨。需求端,周度LOW-E玻璃开工率环比上行,但企业订单情况不佳。截至2025年8月21日,全国浮法玻璃样本企业总库存6360.6万重箱,环比增加18万重箱。玻璃基本面未有改善,短期玻璃价格偏弱震荡为主。

五矿期货:偏弱震荡运行

玻璃产量维持高位,库存压力略有增大,下游房地产需求数据暂时没有特别明显的好转。虽然玻璃基本面仍存在压力,但价格调整的空间整体有限,市场对政策端发力仍有一定的预期,支撑远月合约价格。短期内,预计玻璃偏弱震荡,但估值不宜过分看低。中长期来看,玻璃跟随宏观情绪波动,需跟随关注反内卷对玻璃产能的进一步影响及城市更新政策对玻璃需求的影响,房地产方面若有实质性政策出台,期价或能延续上涨趋势,但若需求继续疲软,则需要供给端持续收缩,才能有较大的上涨空间。

编辑:金闪闪

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多