需求端多晶硅8月丰水期西南地区企业复产对工业硅需求有一定的支撑;铝合金按需采购工业硅;有机硅山东某厂受火灾影响产能减产,未受影响的产能正逐步复产。

【工业硅/多晶硅】

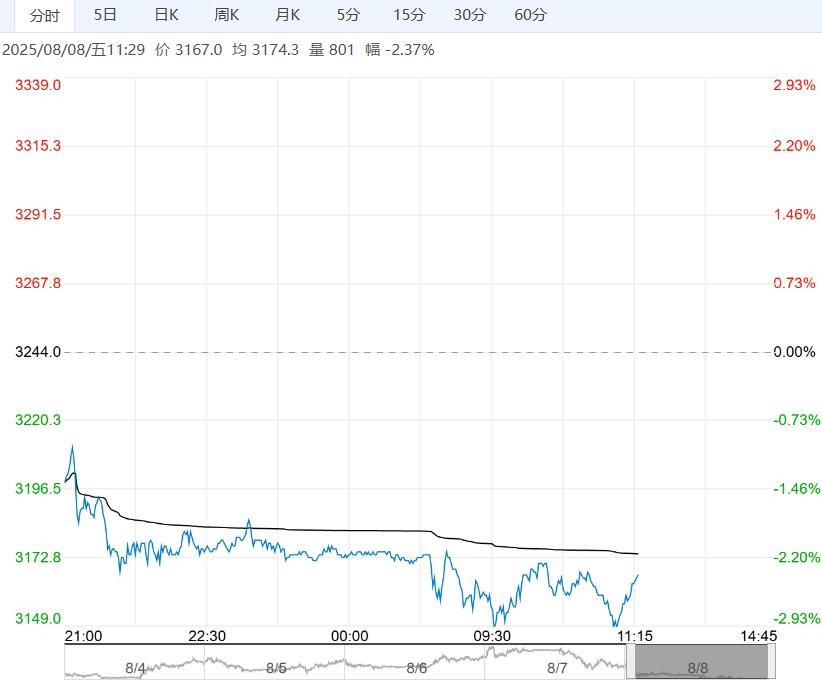

【市场热点及投资逻辑】:昨日行情:工业硅:SI2511合约收盘价为8655元/吨,涨幅0.46%。价差:9-11价差为-45元/吨(-25),基差:通氧553#基差为595元/吨(45),不通氧553#基差为485元/吨(45),421#基差为1045元/吨(45)。

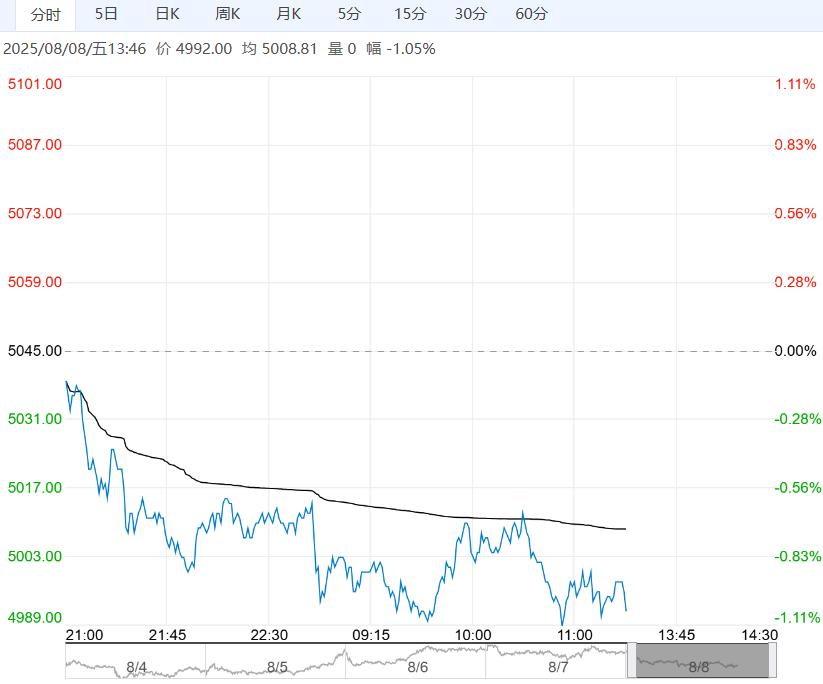

多晶硅:PS2511合约收盘价为50110元/吨,跌幅2.80%。N型多晶硅料市场价:47000元/吨(0)。

库存:工业硅:据百川盈孚数据,上周工厂库存累库1100吨至272500吨,市场库存继续维持在171500吨。截至8月7日,广期所交割仓库仓单共计50580手,按照5吨/手来计算,折合成实物有252900吨。

多晶硅:据铁合金在线数据,截至8月1日当周,多晶硅库存增加0.3万吨至29.50万吨,环比增加1.03%,同比增加14.96%。截至8月7日,广期所交割库仓单共计3580手,按照3吨/手来计算,折合成实物有10740吨。

观点:工业硅:据铁合金在线最新数据,截至7日全国工业硅产炉新增24台,其中新疆增加12台,四川增加5台,云南增加6台,甘肃、内蒙和重庆各增加1台。全国工业硅周产量增加1685吨。

西南地区丰水期电价下调加上前期硅价反弹企业高位套保复产但增速缓慢,西北地区开工环比增加,供应端复产预期已落地,后续价格或承压运行。

需求端多晶硅8月丰水期西南地区企业复产对工业硅需求有一定的支撑;铝合金按需采购工业硅;有机硅山东某厂受火灾影响产能减产,未受影响的产能正逐步复产。

综上,供应增加需求有支撑,但需求增速不及供应增速,库存有累库预期,基本面表现偏弱,短期主力合约或在供应压力增加和反内卷情绪共同影响下宽幅震荡运行。

多晶硅:原料端,近期工业硅现货价格偏弱运行;供应端,随着多晶硅价格上涨,硅料生产开工意愿或有增加,8月产量预期上调至11-12万。

需求端,受多晶硅料涨价的影响,光伏产业链价格报价上涨,下游产品8月排产预期增加,但需求增速不及供应增速,上周多晶硅库存累库,上周多晶硅库存小幅累库。

基本面供大于求,但考虑到反内卷情绪仍在底部支撑,N型多晶硅料市场价47000元/吨的支撑下谨慎追空。短期主力合约或在弱现实和强预期下在46000-55000区间宽幅震荡。

策略建议:工业硅:震荡

多晶硅:或在46000-55000区间震荡

相关阅读

市场供需转弱预期难改 PTA短期或以回调整理为主

11月13日午盘,PTA主力合约弱势下行,目前盘内报...[详情]

上期所:发布《上海期货交易所天然橡胶(期货)检验细则》的公告

上海海关工业品与原材料检测技术中心、中国检验认证集团山东有限公司、中国检验认证集...