需求端多晶硅7月丰水期西南地区企业复产对工业硅需求有一定的支撑;铝合金按需采购工业硅;有机硅价格随原料工业硅价格上涨和山东某单体厂停产而上调,据SMM了解,昨日国内山东淄博地区前期事故单体企业80万吨单体产能全部进入停车,此次停车时长不定,国内供应减量加剧。停产提振有机硅价格,但同时也利空工业硅需求。

【工业硅/多晶硅】

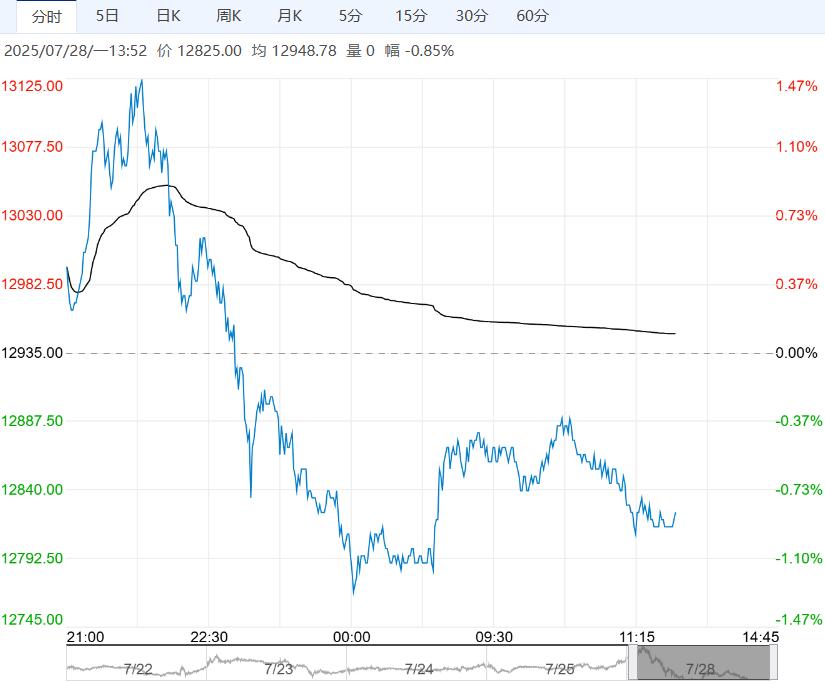

【市场热点及投资逻辑】:上周五行情:工业硅:SI2509合约收盘价为9725元/吨,涨幅0.46%,价差:9-11价差为120元/吨(10),基差:通氧553#基差为375元/吨(-35),不通氧553#基差为125元/吨(-35),421#基差为625元/吨(-35)。

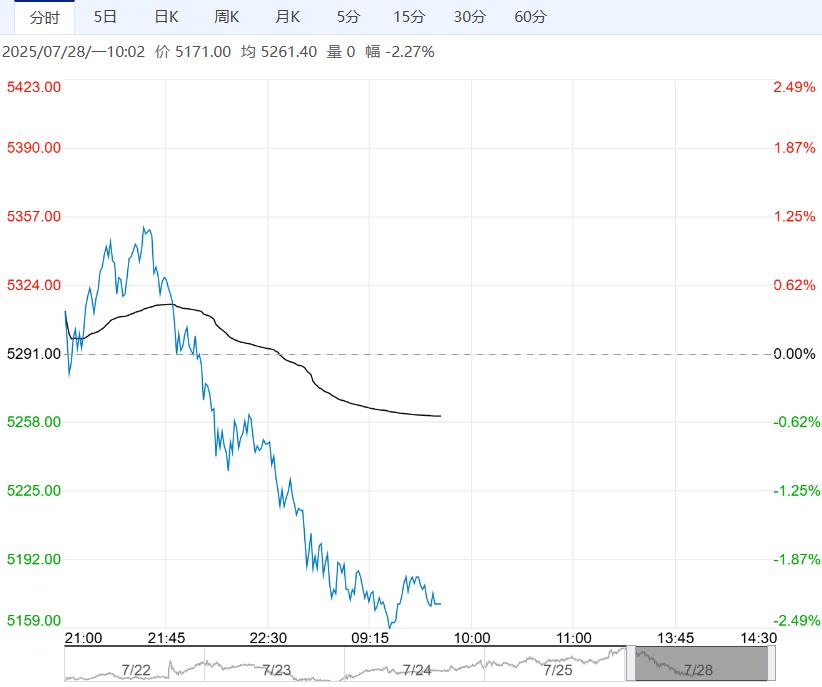

多晶硅:PS2508合约收盘价为51025元/吨,跌幅2.16%。N型多晶硅料市场价:46500元/吨(500)。

库存:工业硅:上周工厂库存和市场库存维持在高位。截至7月25日,广期所交割仓库仓单共计49710手,按照5吨/手来计算,折合成实物有248550吨。

多晶硅:据铁合金在线数据,截至7月25日当周,多晶硅库存减少1.10万吨至29.20万吨,环比减少2.67%,同比增加14.96%,截至7月25日,广期所交割库仓单共计3020手,按照3吨/手来计算,折合成实物有9060吨。

观点:工业硅:供应端,据铁合金在线最新数据,截至24日全国工业硅产炉增加17台,其中新疆增加9台,云南增加4台,四川增加2台,甘肃增加2台,全国工业硅周产量增加1930吨。

西南地区丰水期电价下调部分企业复产但整体来看不及历史同期,西北大厂前期部分检修产炉有复产迹象,供应端有复产压力,关注供应端复产情况。

需求端多晶硅7月丰水期西南地区企业复产对工业硅需求有一定的支撑;铝合金按需采购工业硅;有机硅价格随原料工业硅价格上涨和山东某单体厂停产而上调,据SMM了解,昨日国内山东淄博地区前期事故单体企业80万吨单体产能全部进入停车,此次停车时长不定,国内供应减量加剧,停产提振有机硅价格,但同时也利空工业硅需求。

综上,上周五反内卷情绪回落,基本面供应端新疆地区前期部分检修产炉有复产迹象,川滇地区复产较缓;有机硅减产对工业硅需求减弱,加上工厂库存累库,短期主力合约或在9500-10000区间震荡运行,操作上建议区间策略为主。

多晶硅:原料端,近期工业硅现货价格上调,生产成本预期增加;供应端,7月丰水期西南地区有电价优惠多晶硅厂或有季节性复产和新产能投产,产量预期环比增加,不过受行业自律的影响增产有限。

需求端,下游受多晶硅料涨价的影响,光伏产业链价格报价上涨,不过考虑到终端光伏后续装机需求增长缓慢,终端接受价格的意愿将决定价格传导的持续性。买涨不买跌的情绪导致部分下游企业开始采购硅料,上周多晶硅库存出现小幅去库。

上周进行的光伏行业供应链发展研讨会上,多晶硅材料制备技术国家工程实验室主任严大洲在主旨报告中表示,正在推进修订多晶硅单位产品综合能耗标准,目前多晶硅单位产品综合能耗1级、2级、3级分别为≤7.5(单位:kgce/kg)、8.5和10.5,拟修订后对应标准为≤5、6和7.5,以实现推动落后产能出清。

近期多晶硅期货市场主要受政策扰动影响较多,上周五情绪有所回落,短期主力合约或在48000-57000区间震荡。

策略建议:工业硅:震荡

多晶硅:震荡

下一篇>已是最后一篇