国内,近期大豆到港充足,油厂开机率回升至正常水平,豆粕现货供应宽松,同时近期下游补库减弱,豆粕现货小幅下跌;而油厂大豆及豆粕进入累库周期,短期大豆及豆粕库存增加,另外中美关税展期意味着关税溢价仍存,支撑连粕进口成本。

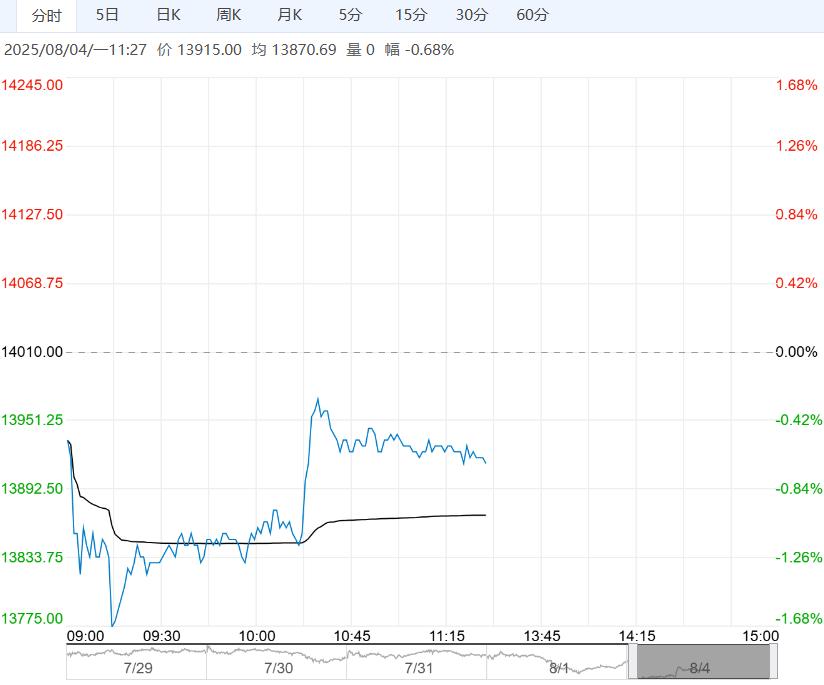

【豆粕】:美豆下破1000美分,连粕震荡运行

成本端,近期美豆产区降雨良好,截至7月29日当周美豆产区干旱率为5%,低于前一周的8%,高于去年同期的4%;截至7月27日大豆优良率上升至70%高于预期,另外上周美豆出口净销售77.87万吨符合预期,不过中美关税展期拖累美豆出口需求,美豆承压跌破1000美分/蒲。

国内,近期大豆到港充足,油厂开机率回升至正常水平,豆粕现货供应宽松,同时近期下游补库减弱,豆粕现货小幅下跌;而油厂大豆及豆粕进入累库周期,短期大豆及豆粕库存增加,另外中美关税展期意味着关税溢价仍存,支撑连粕进口成本。

策略:产区天气良好,叠加中美关税展期,美豆承压走低;国内三季度大豆供应充足,油厂开机升至同期高位,豆粕现货供应整体宽松,而当前下游补库减弱,现货表现震荡。

中美关税展期,支撑大豆进口成本,不过短期美豆持续下行拖累连粕,短期连粕震荡运行;中长期来看,全球大豆供应总体充足,连粕将维持宽幅震荡格局。

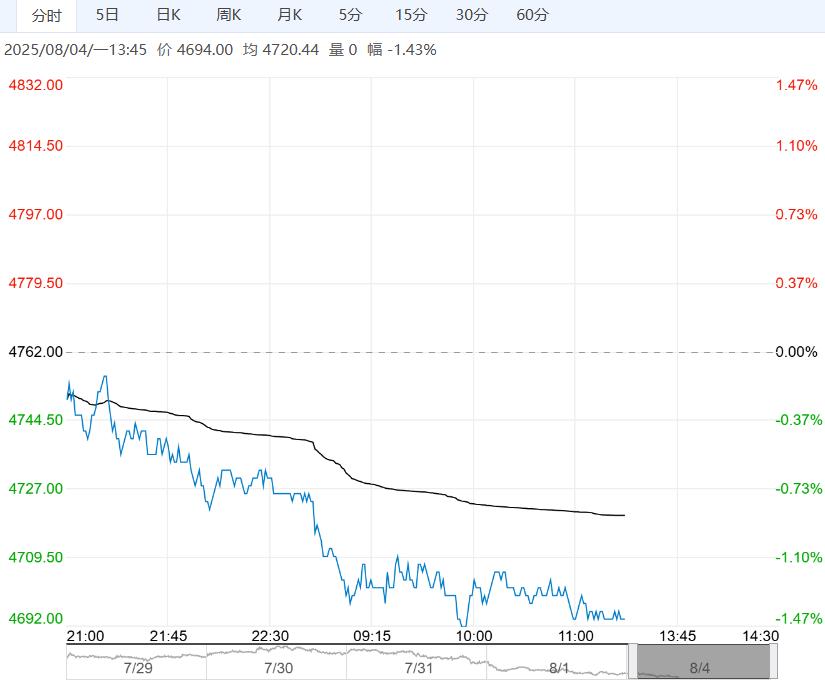

产地,7月马棕出口降7-14%,产量增7%;印尼8月毛棕参考价910.91美元/吨。

国内,受出口消息影响,豆油上周现货成交较好,日均达5万吨;棕榈油刚需为主,无新增买船。豆棕油分别累库至109万吨和60万吨。

策略,美豆生长状况较好,受干旱影响区域面积缩小,加之阿根廷降低大豆、豆油、豆粕出口关税,缺乏支撑,CBOT大豆再度跌破1000关口。

高频数据公布,7月马棕增产、出口下滑,预计月末继续累库;5-6月印尼棕榈油出口较好,5月末库存止增。

出口端多消息交织,美对印马棕榈油分别加征关税19%和25%、印尼上调8月毛棕参考价、欧盟100万吨棕榈油进口零关税及印度节前大量采购。

操作上,7月出口至印度的量已超越24年国内豆油出口总量,且印度加购将有效减缓国内库存压力,加之巴西大豆升贴水高位提振国内副产品估值,豆油向上破位,延续偏强走势,产地供需与出口政策相互交织,短期内外棕榈油承压,高位略偏弱调整,前期低位多单继续持有。

下一篇>已是最后一篇