本周期国内尿素企业库存继续下降,近期尿素出口订单继续执行,部分尿素企业库存加速下降。国内尿素需求走弱,价格呈现下降,部分工厂出货放缓库存增加。

【行情复盘】

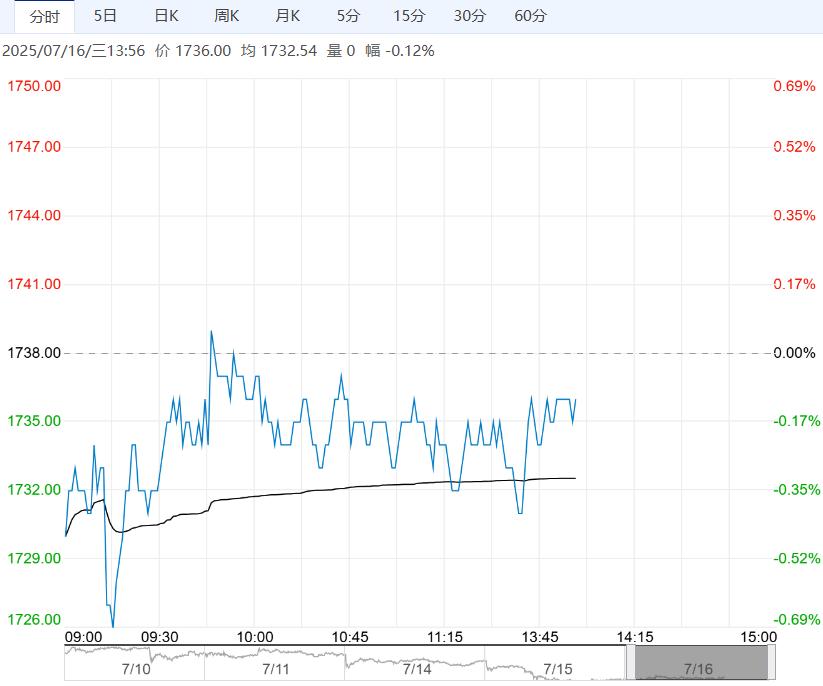

期货市场来看,现阶段尿素主力09合约窄幅调整,价格波动弹性有限。现货市场来看,据隆众数据信息显示,山东地区小颗粒主流出厂成交约1720-1820元/吨。临沂市场一手贸易商出货参考价格1790元/吨附近,菏泽市场参考价格1780元/吨附近。

【基差价差】

基差方面,山东09合约基差约57元/吨,河北09合约基差约37元/吨,环比有所收窄。价差方面,UR09&01价差约21元/吨,UR11&01价差约20元/吨,环比窄幅调整。

【仓单变化】

从仓单情况来看,根据郑商所公布数据显示,截止目前尿素仓单量约2630张,环比上期持平。现阶段仓单分布在云图控股和中农控股。

【重要资讯】

据隆众数据信息显示,本周尿素企业总库存量89.55万吨,较上周减少7.22万吨,环比减少7.46%。本周期国内尿素企业库存继续下降,近期尿素出口订单继续执行,部分尿素企业库存加速下降。国内尿素需求走弱,价格呈现下降,部分工厂出货放缓库存增加。虽然局部尿素库存涨跌不一,但整体库存仍以下降为主。此外尿素企业预收订单天数6.06日,较上周期增加0.12日,环比增加2.02%。少数尿素企业低价收单好转,大多数尿素企业新单成交不佳,主流尿素企业订单变化较小。

【交易策略】

目前尿素盘面窄幅整理,外部情绪弱化后价格反弹动能趋缓。基本面来看,近期需求端支撑乏力,新单成交持续走弱,市场降价负反馈对盘面形成部分压制。供给端近期变动不大,出口方面给予部分提振,产业持续去库,整体来看供需改善不足。此外宏观情绪反复部分加剧价格调整弹性,后续预估盘面维持震荡调整运行概率较大。价差方面,弱现实拖累UR09&01价差窄幅调整,后续价差或偏弱运行为主。

(来源:海证期货)

<上一篇 尿素基本面驱动不足 甲醇价格重回震荡走势

下一篇>已是最后一篇