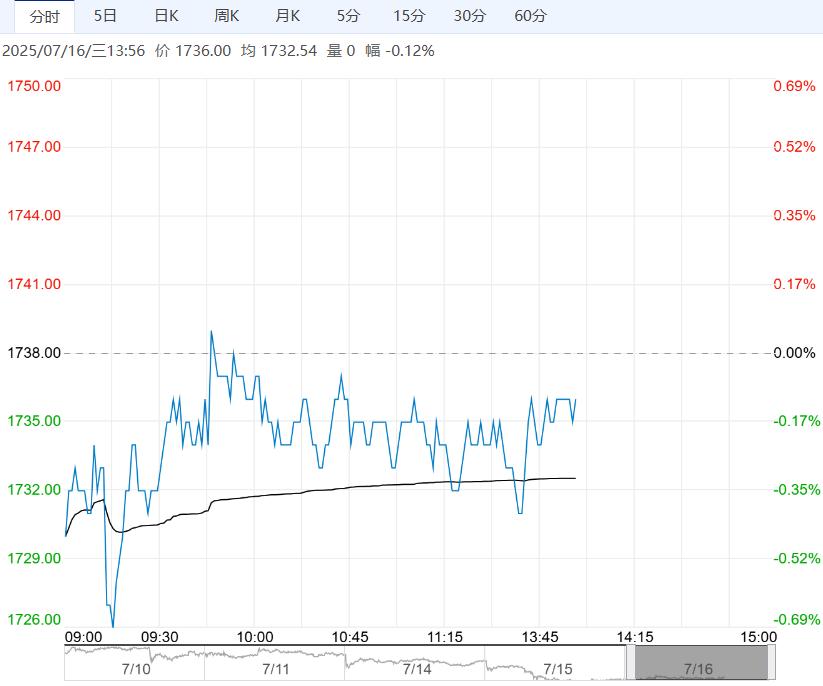

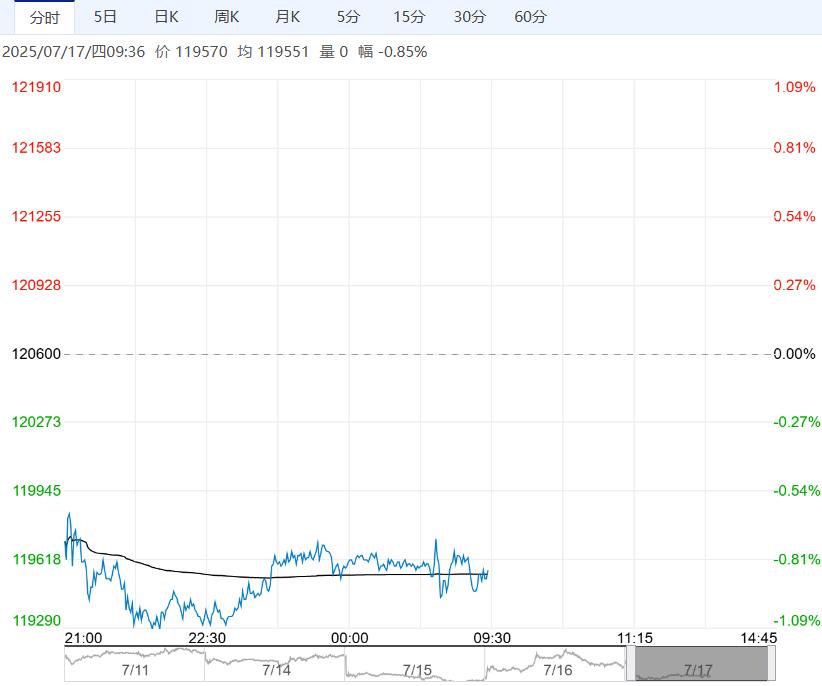

7月17日早盘,沪镍主力合约弱势下行,目前盘内报119570元,跌幅-0.85%。7月总体镍铁小幅减产后过剩压力稍有减轻,但不锈钢下游需求依旧疲软,铁厂利润难有回升,镍铁价格预计跟随矿价继续下跌。对于镍价而言,短期价格影响变量仍在于镍价与镍铁价差,当前镍价相较镍铁估值已经回升至偏高水平,具备一定试空性价比,建议逢高沽空。

7月17日早盘,沪镍主力合约弱势下行,目前盘内报119570元,跌幅-0.85%。7月总体镍铁小幅减产后过剩压力稍有减轻,但不锈钢下游需求依旧疲软,铁厂利润难有回升,镍铁价格预计跟随矿价继续下跌。对于镍价而言,短期价格影响变量仍在于镍价与镍铁价差,当前镍价相较镍铁估值已经回升至偏高水平,具备一定试空性价比,建议逢高沽空。

铜冠金源期货:震荡运行

印尼镍矿紧缺状态缓解,红土镍矿内贸基准价下调,供需格局较为宽松。菲律宾镍矿同样存在走弱迹象,成本强度降级。镍铁成本压力依旧较大,不锈钢消费低迷,钢企原料补库意愿较弱,短期镍铁仍无回转迹象。硫酸镍市场平平,月中下游订单有限。纯镍市场维持冷清,金川升贴水无大幅变动。短期关注关税扰动,镍价震荡运行。

广发期货:区间调整为主

近期成交偏淡,铁厂成本利润挤压小厂减停力度加大,供需双方心理价差仍比较大。不锈钢需求仍偏弱,钢厂在原料采购上多持谨慎态度,终端需求较为疲软。硫酸镍价格偏稳,但下游三元对高价硫酸镍接受程度不高。海外库存维持高位,国内社会库存近期整体小幅回落后企稳,保税区库存持稳,库存对基本面仍有施压。总体上,近期宏观上宏观不确定性增加,镍基本面变化不大,精炼镍成本支撑有所松动,中期供给宽松不改制约价格上方空间。短期预计盘面以区间调整为主。

编辑:金闪闪

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多