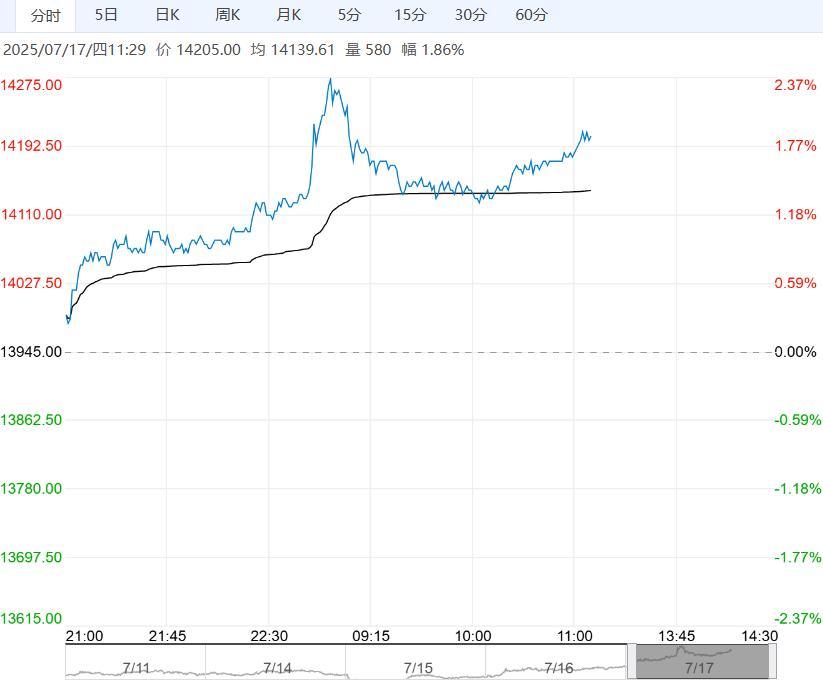

7月17日早盘,棉花主力合约维持震荡偏强,目前盘内报14205元,涨幅1.86%。当前进口配额政策尚未落地,国内棉花在纺企后点价及低库存的支撑下走势偏强,09持仓增幅明显,9-1价差延续正套走势,短期棉价在资金流入下或偏强运行,但在淡季需求下,下游成品库存压力持续累积,或限制上方空间,继续关注国内政策及中美贸易协议调整情况。

7月17日早盘,棉花主力合约维持震荡偏强,目前盘内报14205元,涨幅1.86%。当前进口配额政策尚未落地,国内棉花在纺企后点价及低库存的支撑下走势偏强,09持仓增幅明显,9-1价差延续正套走势,短期棉价在资金流入下或偏强运行,但在淡季需求下,下游成品库存压力持续累积,或限制上方空间,继续关注国内政策及中美贸易协议调整情况。

光大期货:仍有一定上行空间

国内市场方面,昨日郑棉期价重心再度上移,持仓环比增加。我们认为,当前基本面的驱动因素有限,棉花低进口、低库存叠加其他因素,对棉价有一定支撑,但并无较多新增驱动。展望未来,2025年国内新棉产量或超700万吨,需求端短期大幅好转难度较大,上行驱动有限。综合来看,我们认为在众多因素推动下,短期棉价或仍有一定上行空间,振幅较大,但中长期来看,支撑棉价上行的可持续性不强。密切关注持仓变化。

华泰期货:走势震荡偏强

国内方面,棉花商业库存去库速度较快,年末供应偏紧预期短期对郑棉形成较强支撑,叠加产区天气扰动仍存,推动近期盘面连续走强。不过今年国内植棉面积稳中有增,新棉整体长势良好,产量继续增加的概率较大。淡季需求持续偏弱,成品累库开始加速,郑棉持续上行空间仍受制约。中长期看,四季度随着新棉集中上市,将对棉价形成新的压制。策略:中性。宏观与产业共振,短期郑棉走势震荡偏强,不过新年度仍将处于供大于求格局,中长期棉价预计仍旧承压。

<上一篇 油料市场稳定 预计花生短期偏强震荡运行

下一篇>已是最后一篇