目前国内加工费低位,冶炼厂原料库存进一步缩紧,开工率低于正常水平,进口方面印尼出口证事件告一段落,精炼锡出口恢复正常,补充增量。

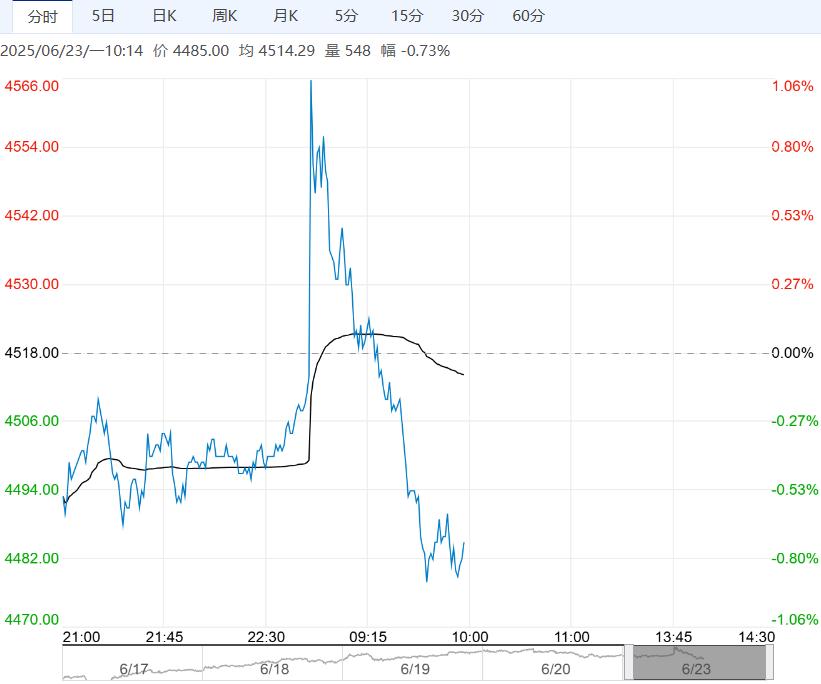

【沪铜】:关注做多机会

上一交易日沪铜冲高回落,走势较弱。

上海金属网1#电解铜报价78200-78540元/吨,均价78370元/吨,较上交易日下跌290元/吨,对沪铜2507合约报升80-升150元/吨;地缘政治风险持续美联储维持利率不变,美指低位反弹令铜价承压。

上午收盘沪铜主力合约下跌370元吨,跌幅0.47%,今日现货市场表现一般,市场上铜仓单陆续流出致流通量增加抑制升水,盘中铜价区间下跌,周末前下游低采积极性稍有提升,致今日现货下调幅度减弱。

盘中好铜升130左右,平水铜升90左右成交相对集中,湿法铜和好平水稀少。

截止收盘,本网升水铜报升130-升150元/吨,平水铜报升80-升120元/吨,差铜报升20-升70元/吨。

行情研判:中国刺激政策低于市场预期,交易情绪比较低迷,但美国精炼铜库存增加,铜关税靴子还未落地,铜上涨的基础仍在。

策略方面,沪铜主力合约关注做多机会。

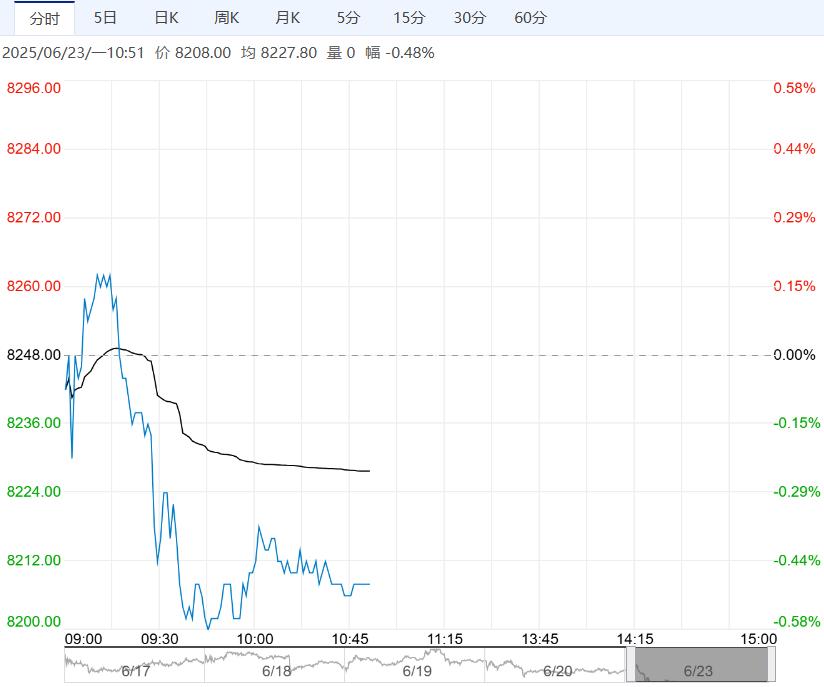

【沪锡】:预计震荡运行

上一个交易日沪锡震荡运行,涨1.17%报263970元/吨。

矿端方面仍旧偏紧,缅甸矿运由于泰国通道问题,制约锡矿进口,且目前缅甸办理矿证企业不及预期,复产节奏或放缓。

目前国内加工费低位,冶炼厂原料库存进一步缩紧,开工率低于正常水平,进口方面印尼出口证事件告一段落,精炼锡出口恢复正常,补充增量。

消费方面近期下游排产数据良好,关税谈判取的进展或对于出口有一定正向拉动,海内外库存均呈现去库趋势,目前锡的主要矛盾在于现实端紧缺格局与宽松预期之间的博弈,预计锡价震荡运行。

<上一篇 焦煤基本面悲观预期缓和 预计焦炭短期维持宽幅震荡运行

下一篇>已是最后一篇

相关阅读

市场供需转弱预期难改 PTA短期或以回调整理为主

11月13日午盘,PTA主力合约弱势下行,目前盘内报...[详情]

上期所:发布《上海期货交易所天然橡胶(期货)检验细则》的公告

上海海关工业品与原材料检测技术中心、中国检验认证集团山东有限公司、中国检验认证集...