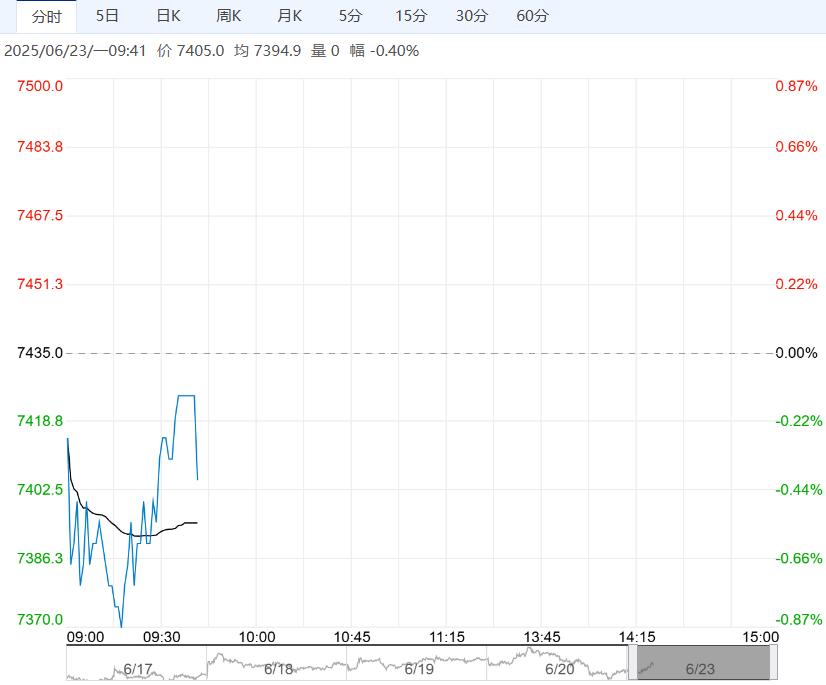

6月23日早盘,工业硅主力合约弱势下行,目前盘内报7405元,跌幅-0.40%。基本面表现依旧承压。走势上,工业硅主趋势偏空不改,但期货价格处于历史低位,与行业最低成本线相近,后续重点关注现货价格走势,若价格在短暂企稳后再度松动走弱,盘面预计将进一步跟随下行。

6月23日早盘,工业硅主力合约弱势下行,目前盘内报7405元,跌幅-0.40%。基本面表现依旧承压。走势上,工业硅主趋势偏空不改,但期货价格处于历史低位,与行业最低成本线相近,后续重点关注现货价格走势,若价格在短暂企稳后再度松动走弱,盘面预计将进一步跟随下行。

国信期货:低位震荡为主

供给端,西南地区电价下调,个别企业复产,西北大厂增加开炉,工业硅周度产量大幅上行。需求端,光伏产业链价格低位震荡,库存偏高,终端组件需求低迷;多晶硅对工业硅需求维持在低位。有机硅DMC价格再度下行,企业维持低开工率,对原材料需求偏弱。工业硅基本面未见改善,短期企业挺价,但远月预期较差,短期价格低位震荡为主。

海证期货:低位弱势运行

工业硅基本面暂不支持其价格反转,新疆及西南地区复产和新产能爬坡带来产量增长;而需求总体弱势(虽然多晶硅可大概率增产,但光伏行业整体疲弱难以给出高溢价),致使供应过剩格局难以扭转。目前高位库存有去化迹象,主要以仓单消化为主(已较高位去化近8万吨),因此对盘面价格有支撑。然而库存总量较高,以及供强需弱致库存难保持长期去化。综合看,硅价因背负着高库存包袱,预计在低位弱势运行;不过当前仓单持续消化,盘面阶段性企稳。

编辑:金闪闪

<上一篇 市场过剩压力增强 碳酸锂短期或偏弱运行

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多