临近6月西南地区丰水期,成本支撑下移,近期现货价格较成本价格下跌幅度更为强劲,企业亏损,西南硅厂丰水期复产或有延后,北方地区硅厂减产缓慢,四川地区部分硅厂有季节性复产,整体产量缓慢减少但仍处于偏高位置。

【工业硅/多晶硅】

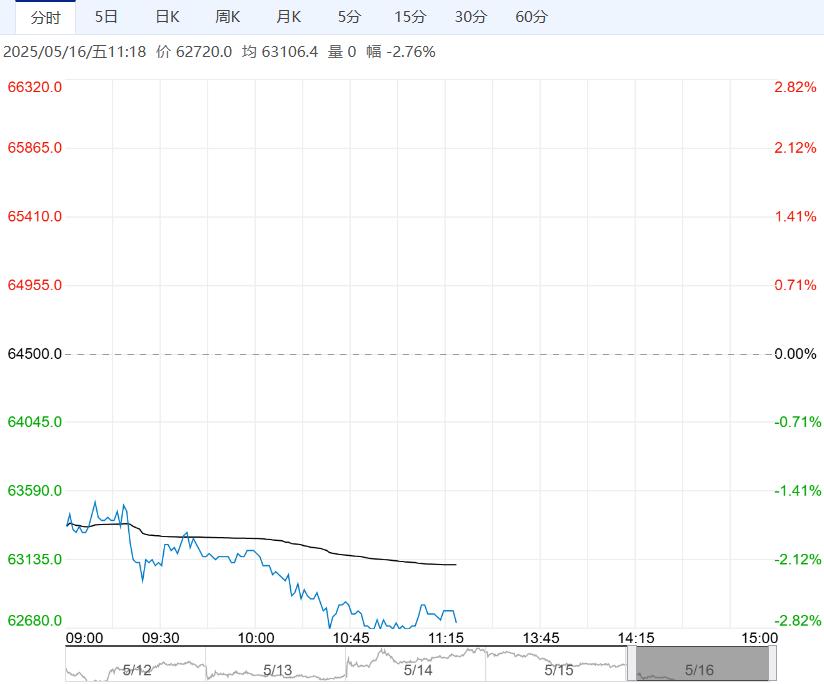

【市场热点及投资逻辑】:昨日行情:工业硅:SI2506合约收盘价为8410元/吨,涨幅0.48%;价差:6-9价差为-85元/吨(-10),基差:通氧553#基差为690元/吨(80),不通氧553#基差为590元/吨(80),421#基差为1590元/吨(80)。

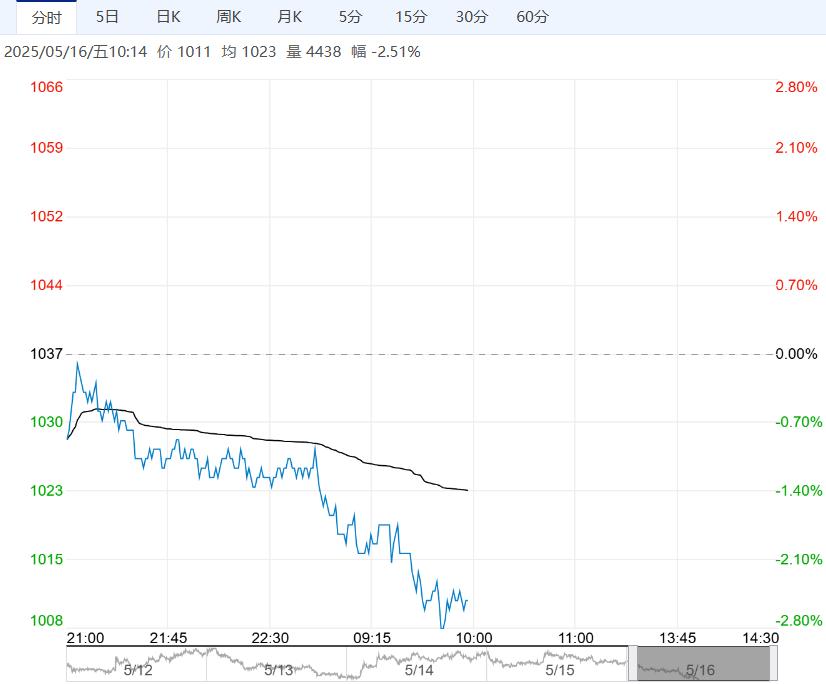

多晶硅:PS2506合约收盘价为37920元/吨,跌幅0.68%,N型多晶硅料市场价:38750元/吨(-750)。

库存:工业硅:据百川盈孚数据,上周工厂库存累库3500至253800吨,市场库存维持在167000吨,截至5月15日,交割仓库注册成功的仓单有66433手,按照5吨/手来计算,折合成实物有332165吨。

多晶硅:据铁合金在线数据,截至5月9日当周,多晶硅库存增加0.9万吨至29.40万吨,环比增加3.16%,同比增加51.94%,截至5月15日,广期所交割库仓单共计90手,按照3吨/手来计算,折合成实物有270吨。

观点:工业硅:临近6月西南地区丰水期,成本支撑下移,近期现货价格较成本价格下跌幅度更为强劲,企业亏损,西南硅厂丰水期复产或有延后,北方地区硅厂减产缓慢,四川地区部分硅厂有季节性复产,整体产量缓慢减少但仍处于偏高位置。

需求端多晶硅受自律限产的约束和下游需求回落的影响,新增产能投产预期延后或取消复产计划,进一步对工业硅需求支撑下移;铝合金按需采购工业硅;有机硅近期现货价格出现大幅回落,主要还是终端需求不佳,持货商让利出货导致。

现货价格下跌可能导致单体厂开工意愿降低,减产力度进一步增加,导致对工业硅需求减少,上游减产硅厂挺价,下游企业暂无采购意愿,现货价格报价平稳。

昨日受中美贸易谈判取得超预期成果的影响,整体商品情绪升温,主力合约迎来反弹,但考虑到基本面供需双弱高库存,叠加成本端硅煤价格和个别地区硅石价格下跌,预期主力合约反弹空间有限,生产企业可等待逢高空机会。关注西南地区复产和北方地区减产情况。

多晶硅:原料端工业硅价格下跌,叠加丰水期电价下调,成本下探。

供应端,受行业自律减产的约束4月多晶硅产量9.65万吨,环比减少4.93%,6月丰水期西南地区多晶硅企业或有新增产能投产。

需求端,随着窗口期时间的缩短以及近期硅片市场成交走弱,硅片价格下跌,组件和电池片现货价格近期走跌,从侧面反应出终端采购意愿减少已落实。

昨日广期所多晶硅仓单数量增加50手,近期多晶硅期货价格在基本面偏弱和交割问题之间的博弈下,成交重心上移,波动加剧,建议观望为主。关注仓单注册持续性。

策略建议:工业硅:预期主力合约反弹空间有限

多晶硅:官网

下一篇>已是最后一篇