供应端,虽然部分中小型锂盐厂有减产动作,但是大型锂盐厂生产保持平稳,加上新增产能等待投产,整体生产水平维持高位,3月智利出口到中国的碳酸锂环比增加,整体供应压力预期增加。

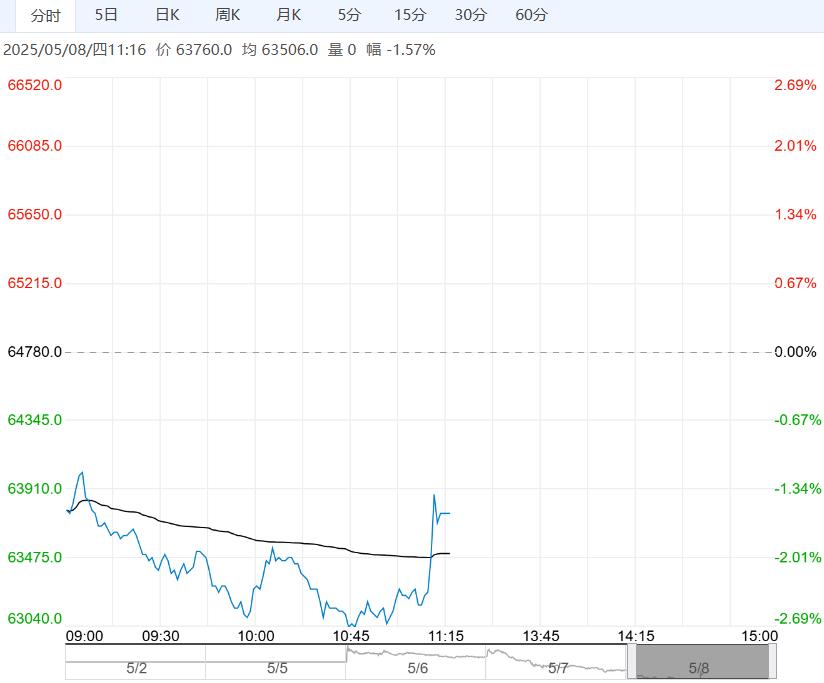

【市场热点及投资逻辑】:昨日行情,LC2507合约早盘以65800元/吨高位开盘,价格震荡下行,午盘14:24价格跌至63840元/吨,刷新年内新低,随后价格小幅反弹,最终以64160元/吨收盘,跌幅收窄至1.99%。持仓量为276900手,较上一交易日大幅增仓20609手。

现货价格:电池级碳酸锂现货均66900元/吨(-1000),工业级碳酸锂现货均价65100元/吨(-1000)。

基差:电池级碳酸锂99.5%基差为2740元/吨(100),工业级碳酸锂99.2%基差为940元/吨(100)。

价差:5-7价差为-40元/吨(120)。

从基本面看,成本端,锂辉石精矿:Li6%:CIF中间价报价790美元/吨,较上周下跌17美元/吨;国内锂云母精矿较上周下跌30-190元/吨度,锂辉石精矿下跌50-60元/吨度,成本支撑下移。

供应端,虽然部分中小型锂盐厂有减产动作,但是大型锂盐厂生产保持平稳,加上新增产能等待投产,整体生产水平维持高位,3月智利出口到中国的碳酸锂环比增加,整体供应压力预期增加。

库存端,3月国内锂盐厂库存较上月累库2390吨,环比增加8.55%。截至5月7日,交割仓库注册成功的仓单有36244手,按照1吨/手计算,折合实物36244吨。

需求端,下游材料厂主要是以长协采购策略为主,散单成交清淡,对原料采购积极性不高,整体还持一定的观望态度。

终端行业,受“两新”政策的推动,新能源汽车发展稳步向上,据乘联分会数据显示,根据月度初步乘联数据综合预估:4月全国新能源乘用车厂商批发销量114万辆,同比增长42%,环比增长1%,综合预估今年1-4月累计批发400万辆,同比增长42%。

观点:受碳酸锂价格低迷的影响,矿端报价有所下调,成本支撑下移并打开锂价下行空间,基本面上游产量收缩但供应仍旧强于需求,期现库存双双累库,加上美国关税政策不确定性的影响海外企业需求不确定性增加。昨日上午国家发布了一系列金融政策提振市场情绪,但供大于求格局短期难以改善,短期主力合约探底运行,注意仓位风险管理。

策略建议:短期主力合约探底运行,注意仓位风险管理

下一篇>已是最后一篇

相关阅读

市场供需转弱预期难改 PTA短期或以回调整理为主

11月13日午盘,PTA主力合约弱势下行,目前盘内报...[详情]

上期所:发布《上海期货交易所天然橡胶(期货)检验细则》的公告

上海海关工业品与原材料检测技术中心、中国检验认证集团山东有限公司、中国检验认证集...