供给端,成本压力下,海外部分高成本矿山出现减产,全球冶炼产能增加更加重了原料紧缺的局面,TC及冶炼利润被挤压至低位,不过三季度开始,新锌矿项目有望逐渐贡献产量,全球锌矿产出有望重回增长。

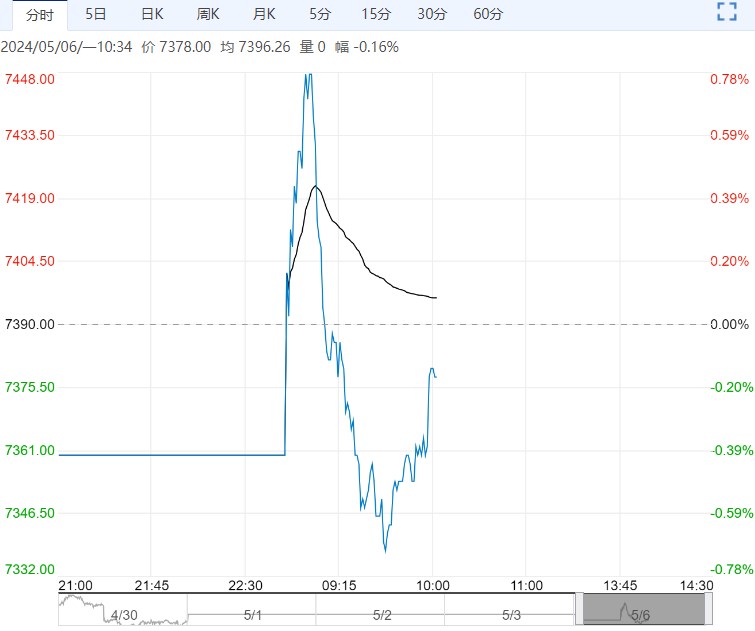

【沪锌】

假期期间,外盘小幅下跌,美国通胀有重新上行风险,不过最新公布的就业、工资数据,表明就业市场正在降温,且美4月PMI亦偏弱,市场对美联储降息时点的预期有所提前,美元走弱。

从中长期基本面来看,全球制造业复苏对锌的需求拉动要弱于铜铝,因铜铝锌细分下游侧重点的差异。锌下游消费中基建和建筑业的占比明显更高,当前国内地产仍在寻底,地方政府财政压力,也制约了基建上限,海外高利率环境下,发达经济体服务业火热,但地产仍在低潮中,全球锌需求仍无明显增量。

供给端,成本压力下,海外部分高成本矿山出现减产,全球冶炼产能增加更加重了原料紧缺的局面,TC及冶炼利润被挤压至低位,不过三季度开始,新锌矿项目有望逐渐贡献产量,全球锌矿产出有望重回增长。

综合来看,锌远期需求增速疲软,供给端又有正在路上的增量项目,当前的供给过剩局面仍难扭转。预计中期内,受基本面压力,锌价将有不小的回落压力。

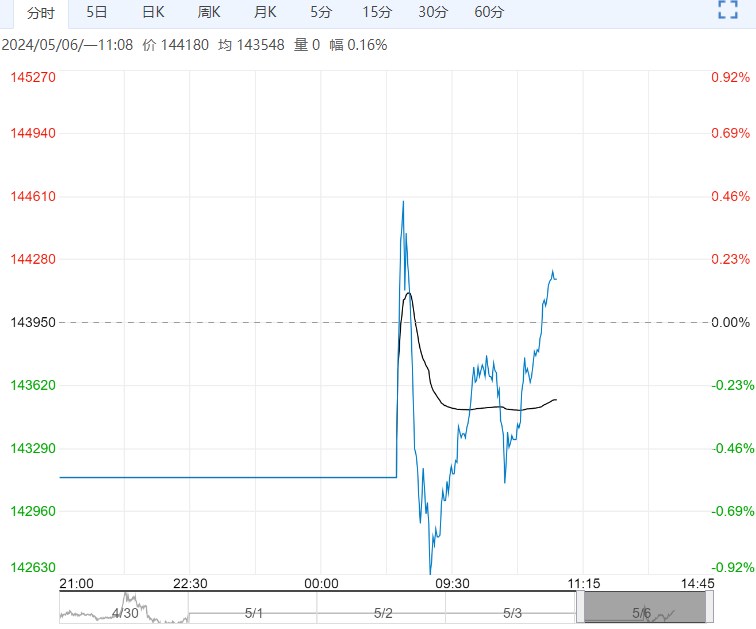

【碳酸锂】

假日期间碳酸锂市场持稳运行,因正极厂在节前已基本完成原料备库,市场成交零星。锂盐厂延续挺价出售散货策略,但下游正极厂对高价的接受度不高,观望情绪整体抬升。

供给端,江西地区环保问题对供应的影响逐渐减弱,部分企业恢复生产。青海地区气温回暖,盐湖产量增加。展望5月,江西环保问题或有定论,四川地区大厂停止检修,供应恢复,叠加盐湖地区产量回升,预计国内碳酸锂供应将进一步提升。

成本端,近期锂精矿价格基本持平,锂矿持货方挺价意愿较强,但锂盐厂对高价货源的接受度低。雅保的锂辉石招标最终结果为9733元/吨,成本支撑相对坚挺。本周碳酸锂社会库存延续小幅累库,库存从上游转移至下游。中长期维度看,今明两年是上游锂矿和盐湖放量的大年,碳酸锂供应过剩的压力较大。

需求端,正极厂在节前原料已基本完成备库,观望情绪浓厚,以低价采买为主。5月下游排产环比增速可能较为有限,后续需重点跟踪观察。

终端市场方面,据乘联会,4月前三周,新能源汽车零售42万辆,同比增长约20%,较上月同期下降了2%。消息面上,七国集团设立多个储能新目标,海外储能需求可能迎来回暖。雅宝四川年产5万吨氢氧化锂电池材料项目投产。

综合来看,锂矿价格的走高及旺季补库预期为锂价提供一定支撑,价格下沿上移。而高库存的背景下,向上突破则需要强劲的需求拉动,目前亦无法证实。节后的关注点在需求,若需求超预期,则可能带动锂价向上冲高。反之,锂价会回归中期偏弱的基本面。操作上,建议轻仓区间操作为主。

<上一篇 PVC下游需求较差 预计甲醇短期偏强震荡

下一篇>已是最后一篇