基本面供应端有消息称5月下旬云南第二期复产或开始启动,内蒙古新增17万吨电解铝项目即将投产,供应存增加预期。消费端传统消费旺季即将过去,铝加工开工率难以继续走高后续或持稳为主,社会库存经过小长假5天累积本周或重新累库。

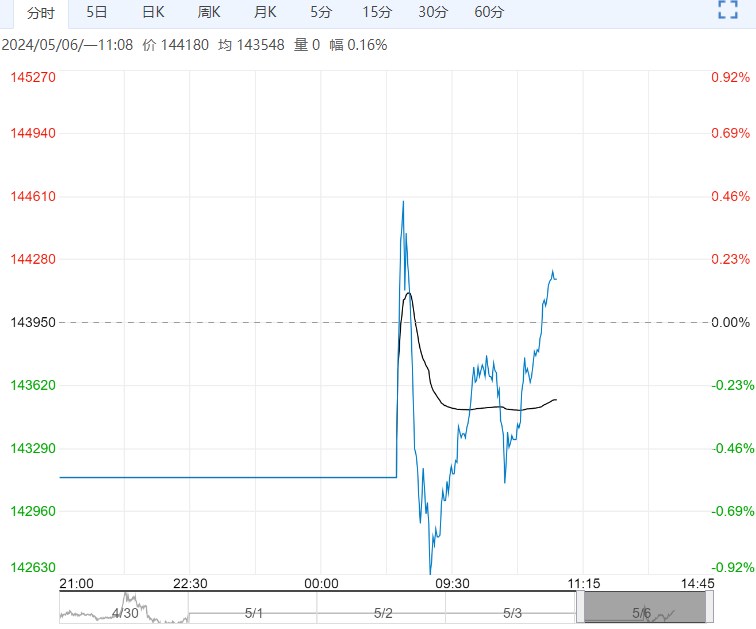

五一节前,沪锡窄幅震荡,长假期间,伦锡先抑后扬,截止至5月4日收盘价报收32000美元/吨,较4月30日15时跌1.69%。

印尼天马公司公布一季度产销量数据,2024Q1产量在4,475吨,同比增长12.7%;销量3,524吨,同比下降17%。

SMM;40%云南锡矿加工费为16000元/吨,60%广西锡矿加工费为12000元/吨,小幅回升但维持在低位。截止至5月3日LME锡库存4835吨,增加10吨。LME5月某多头多头头寸占比维持在40%以上。

Mysteel:假期期间锡冶炼厂生产普遍维持稳定,锡加工厂普遍有3-5天的假期。

整体来看,近期LME转向小幅累库阶段,但5月某多头头寸未有减少,多空博弈有望延续。目前市场关注焦点在印尼锡锭出口,节奏上看仍不稳定。而国内交易所扩容后带动库存大幅攀升,长假期间锡冶炼厂多正常生产,下游加工企业放假,节后仍有累库预期。当前锡价走势更多受宏观及资金驱动,假期伦锡收跌,节后沪锡存低开风险。

操作建议:观望

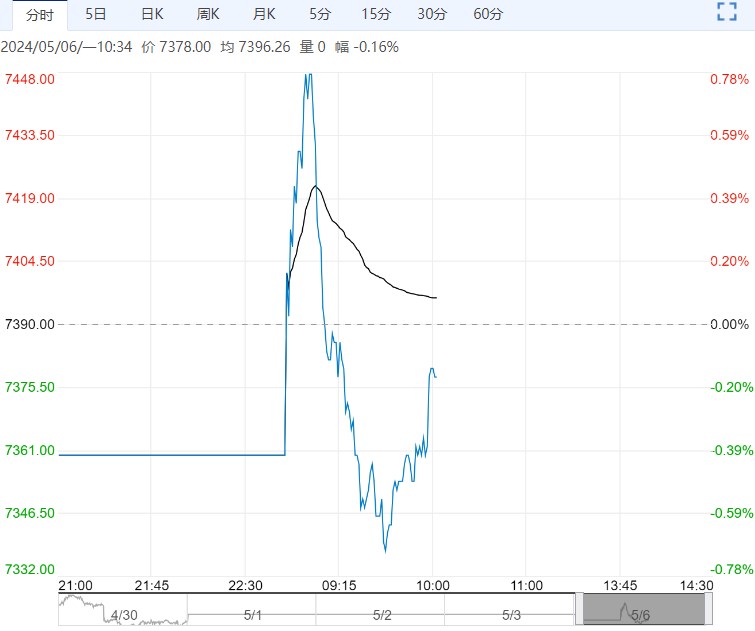

五一假期期间,海外伦铝重心下移较节前跌1.5%。

宏观面5月份美联储如期将基准利率维持在5.25%至5.50%区间。美联储主席鲍威尔表示,虽然通胀过去一年内已经显著放缓,但仍然高于2%的目标。

降息的时间节点取决于数据,FOMC将逐次会议作出决定,但下一步行动不太可能是加息。不过随后公布的美国4月非农就业报告数据大幅低于预期,令美联储降息预期重新升温,市场重燃三季度降息的希望。

基本面供应端有消息称5月下旬云南第二期复产或开始启动,内蒙古新增17万吨电解铝项目即将投产,供应存增加预期。消费端传统消费旺季即将过去,铝加工开工率难以继续走高后续或持稳为主,社会库存经过小长假5天累积本周或重新累库。

整体宏观面好坏参半,原油和铜为首的大宗商品出现一定高位调整迹象,市场风险偏好降温。基本面供应端5月增量预期及五一小长假之后社会库存或累库的压制下,我们认为沪铝高位或有调整。不过需关注到节日期间人民币连续三天大涨国内沪铝开盘或较伦铝抗跌。

操作建议:逢高抛空

下一篇>已是最后一篇