矿端供应趋紧,佤邦选厂及佤邦财政部的库存持续消耗,缅甸佤邦锡矿复产时间仍未明确,后期缅甸锡矿进口量或将逐步下降。锡锭进口盈利窗口逐渐关闭,不过近期云南地区和江西地区冶炼企业多数保持平稳生产。

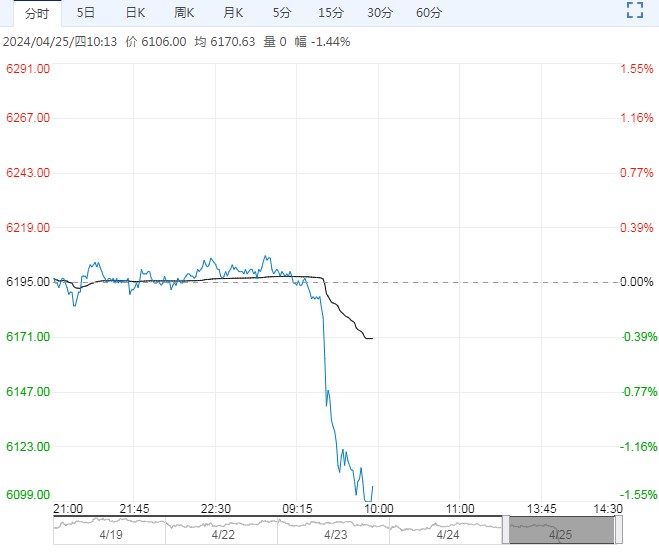

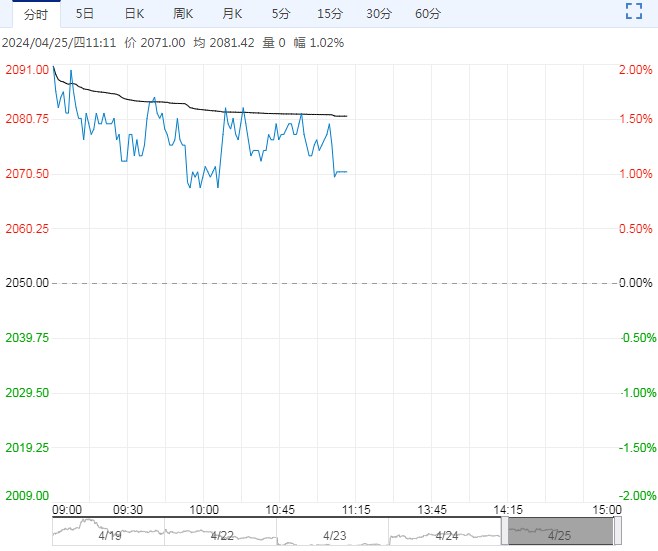

【外盘情况】1、盘面情况:隔夜LME锡报收31600美元/吨,较前一交易日下跌2.15%。沪锡主力合约夜盘报收255620元/吨,较前一交易日上涨1340元/吨。

2、现货情况:上海现货锡锭报价254000元/吨,较上一交易日跌9500元/吨;海外LME最新库存水平为4450吨,较上一交易日上涨35吨。LME0-3M升水至131美元/吨,较前一交易日升水缩小74美元/吨。

【相关资讯】1、据最新海关总署数据显示,中国2024年3月锡矿砂及其精矿进口量为23104吨(折合6340.88金属吨)同比增1.14%,环比增加30.67%。

一季度从缅甸的进口量为43605吨(折合8720.9金属吨,按照平均品位20%计算)同比增加6.57%,;除缅甸外从其他国家一季度合计进口量为16786吨(折合7230.6金属吨)同比减少1.45%。

2、AI板块的迅猛发展,以及光伏和新能源汽车需求增加为锡价提供了支撑。

据SMM调研,预计4月锡焊料企业的开工率将与3月份基本持平。多数下游焊料企业反映,4月的订单量相对稳定,且不受假期因素影响。然而,也有少数企业表示,近期锡价的持续上涨已对终端企业的下单意愿产生了抑制作用,因此整体订单量相比3月可能会有一定幅度的下降。

【逻辑分析】矿端供应趋紧,佤邦选厂及佤邦财政部的库存持续消耗,缅甸佤邦锡矿复产时间仍未明确,后期缅甸锡矿进口量或将逐步下降。锡锭进口盈利窗口逐渐关闭,不过近期云南地区和江西地区冶炼企业多数保持平稳生产。

需求方面,终端半导体需求提升仍是主旋律,对中长期锡价形成向上的支撑。短期国内精锡出口窗口开启后,海外挤仓风险或解除。

【交易策略】单边:短期市场情绪冷却后盘面震荡调整为主,后续关注佤邦复产等相关政策。

<上一篇 下游抵触情绪升温 沪锌库存去化缓慢

下一篇>已是最后一篇