宏观方面,节前市场主要计价再通胀预期,五一期间,美联储利率决议表态偏鸽,符合市场预期;美国4月新增非农就业人数录得17.5万人大幅低于预期,增强美联储降息预期。

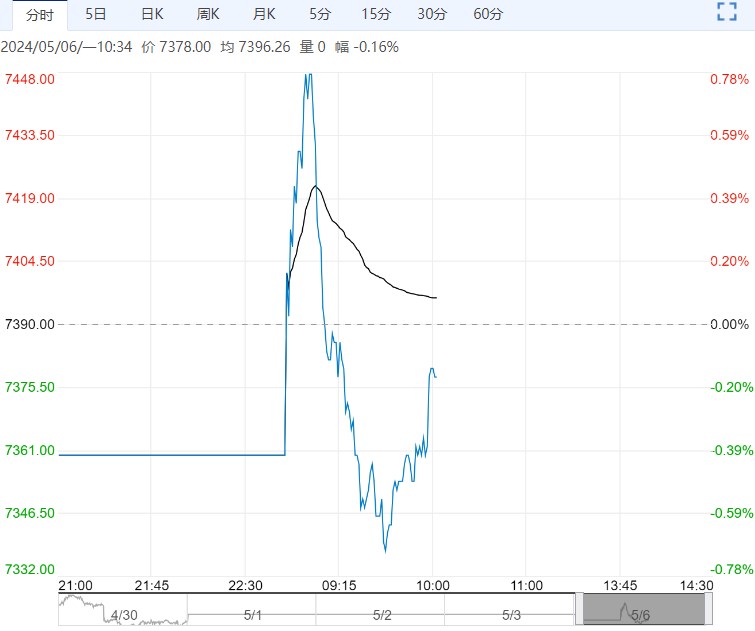

【不锈钢】:多空交织,观望为主

镍矿端,印尼镍矿RKAB审批未闻新进度消息,目前印尼镍矿流通资源仍偏紧,预计镍矿价格坚挺。

镍铁端,镍铁价格仍处于高位水平,据Mysteel调研,近期华南镍生铁采购价为970-975元/镍(到厂含税),成交量数万吨,不锈钢成本支撑犹存。

据Mysteel数据,304冷轧外购高镍铁工艺冶炼成本为13720元/吨。供应方面, 4月不锈钢粗钢排产约为316万吨,由于利润空间可观,5月排产维持高位。

需求方面,节前下游成交冷清,房地产及基建等终端领域表现仍偏弱,宏观利好政策对实际需求的提振仍有待观察。

库存方面,由于下游节前刚需补库,上周社会库存小幅去库综合而言,一方面,印尼镍矿流通资源偏紧及镍铁价格维持高位,为不锈钢带来成本支撑;另一方面,节后下游需求难有明显起色,节后社会库存或累积,加上高位仓单库存也不容忽视,供应压力为不锈钢价格带来回调风险,多空交织下建议观望为主。

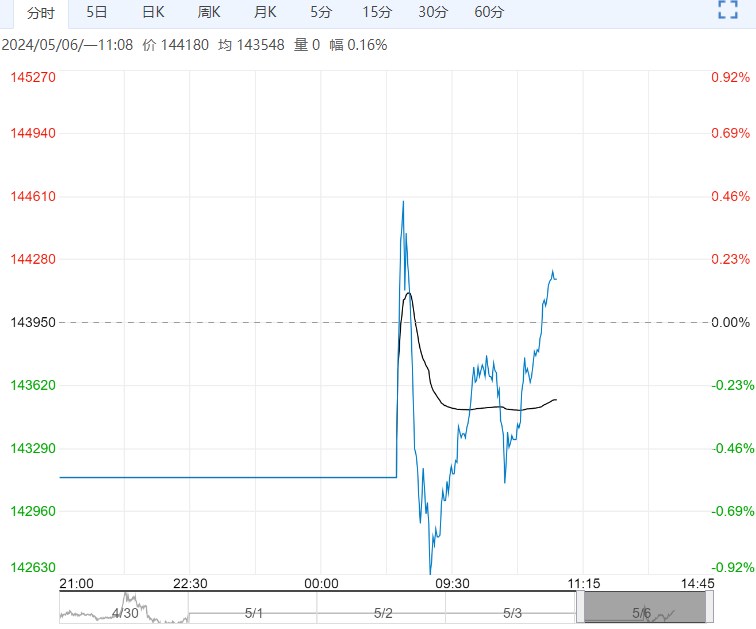

【沪镍】:底部支撑较强,关注宏观情绪

宏观方面,节前市场主要计价再通胀预期,五一期间,美联储利率决议表态偏鸽,符合市场预期;美国4月新增非农就业人数录得17.5万人大幅低于预期,增强美联储降息预期。

镍矿端,近期海运费上涨,印尼镍矿流通资源仍偏紧。

硫酸镍端,据悉印尼镍中间品将延期到港,预计节后镍中间品及硫酸镍在现货偏紧情况下价格持稳。

需求端,节前下游三元前驱体厂家刚需采购为主,终端新能源汽车市场对三元材料需求增速明显放缓;由于利润可观,5月不锈钢厂排产维持高位。

供应端,我国成为精炼镍净出口国,镍市过剩格局持续,海内外镍库存维持累库。

综合而言,由于再通胀预期已在4月持续计价,节后镍价面临宏观情绪回归理性及过剩格局下的回调风险,但考虑到镍矿、中间品及硫酸镍现货资源偏紧,为镍价带来底部支撑,预计镍价下跌空间也有限,关注宏观叙事变化。

下一篇>已是最后一篇