需求端,步入二季度后,新能源汽车的需求增速放缓,加上其电池需求更为体现在性价比更高的磷酸铁锂电池,预计对镍需求偏弱;目前不锈钢厂利润尚可,排产维持高位水平,待下游五一前后补库动作结束后,供需矛盾或凸显。

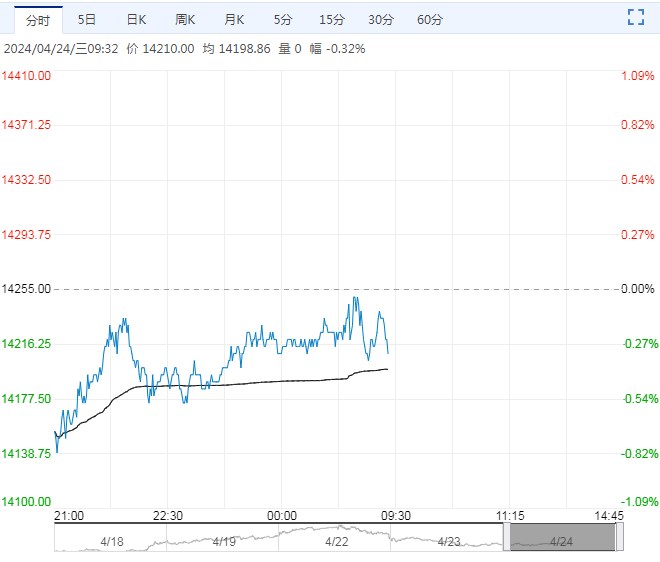

【沪镍】:警惕节前价格回调风险

宏观方面,有色板块利好情绪仍存。

镍铁端,由于矿端价格坚挺及宏观情绪影响,近期高镍铁成交价格处于高位水平。

硫酸镍端,近期镍价上行带动原料中间品有所上涨,且下游节前刚需备货,支撑短期硫酸镍价格,但中间品及硫酸镍供应持续释放,硫酸镍价格缺乏上行动力。

需求端,步入二季度后,新能源汽车的需求增速放缓,加上其电池需求更为体现在性价比更高的磷酸铁锂电池,预计对镍需求偏弱;目前不锈钢厂利润尚可,排产维持高位水平,待下游五一前后补库动作结束后,供需矛盾或凸显。

供应端,我国成为精炼镍净出口国,精炼镍产能持续释放社会库存累积,沪镍库存处于三年来历史新高水平附近。

综合而言,目前有色板块利多情绪仍存,但库存高位累积,镍基本面偏弱,需警惕价格回调风险,不过考虑到近期原料价格多有坚挺,短期镍价下跌空间有限。

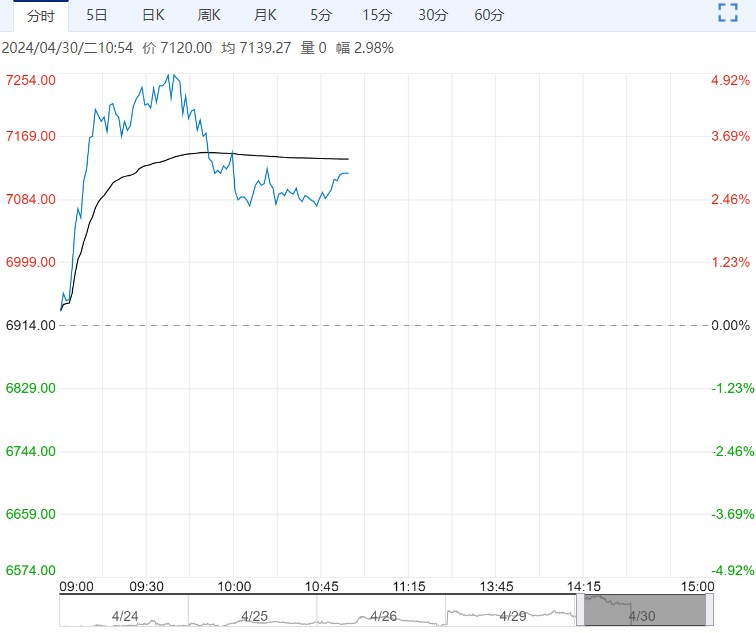

【不锈钢】:宏观情绪与库存压力交织,价格承压运行

宏观方面,资金做多有色板块情绪仍存,关注今天公布的多国制造业PMI数据。

镍矿端,近期印尼处于斋月期,对镍矿RKAB审批速度放缓,目前印尼镍矿流通资源仍偏紧,因此价格稳中偏强。

镍铁端,由于矿端价格坚挺、不锈钢厂持有采购需求及宏观情绪影响,近期高镍铁成交价格多处于980-990元/镍的高位水平,对不锈钢成本支撑作用较强。

需求方面,近期不锈钢期价偏高对下游成交带来一定抑制,节前补库需求有所回落,房地产及基建等终端领域表现仍然低迷。

供应方面,目前产业利润尚可,不锈钢厂维持高位排产,部分工厂进行增产。

库存方面,上周社会库存小幅去库3.95%;仓单库存处于历史新高水平。

综合而言,印尼镍矿流通资源偏紧,镍铁价格重心抬升,社会库存边际去化,为不锈钢价格带来下方支撑,但是,不锈钢供应处于高位水平、仓单库存刷新历史高点为基本面利空因素,若五一补库需求未能明显释放,不锈钢价格存在回落风险,关注社库变化,操作上建议前期多单逢高止盈为主。

下一篇>已是最后一篇