节假日期间基层供应有限,部分农户农忙,无暇顾及花生交易,持货商对于手中库存出货心态不一,多数达到心理价位可议价成交,部分选择存入冷库继续观望,整体供应节奏偏缓;下游需求未见明显提升,对于价格的接受能力有待提高,产销价格持续倒挂,市场走货一般,库存水平低位的背景下,部分贸易商有阶段性少量补库的需求。

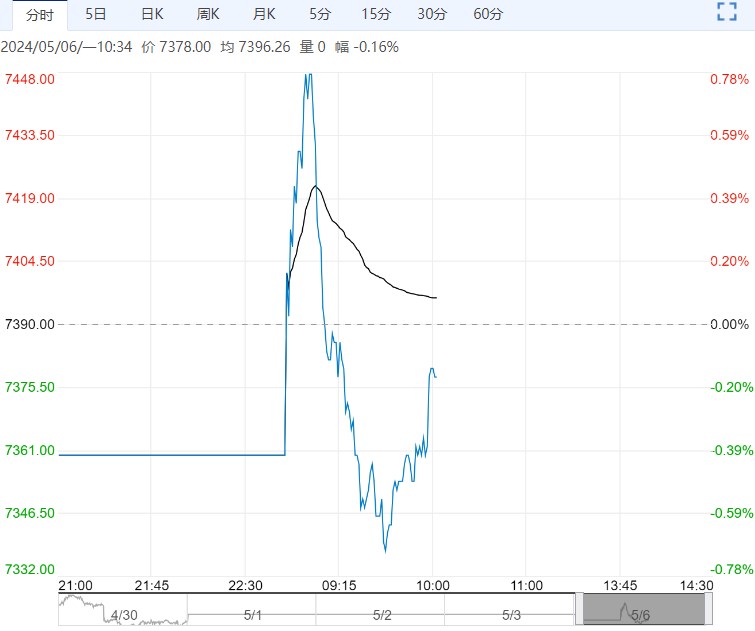

【花生】:现货企稳供需两弱 盘面侧重外围情绪

【市场动态】国产市场:节假日期间基层供应有限,部分农户农忙,无暇顾及花生交易,持货商对于手中库存出货心态不一,多数达到心理价位可议价成交,部分选择存入冷库继续观望,整体供应节奏偏缓;下游需求未见明显提升,对于价格的接受能力有待提高,产销价格持续倒挂,市场走货一般,库存水平低位的背景下,部分贸易商有阶段性少量补库的需求。

进口市场:苏丹精米黄岛港主流报价9400-9450左右,塞内加尔油料米8650-8700左右;天津港塞内加尔油料米8700左右;广州南沙港口塞内加尔73精选油料米报8900-9000左右。

油厂动态:油厂收购表现不佳,部分油厂压车复检情况持续,部分油厂或严控质量标准,或相继停机(新乡鲁花停收),在需求乏力的情况下,油厂收购意愿及产区有效供应需持续关注。(精英网资讯)

【主要逻辑】1)新季空窗期较长,多空各有拉锯,余货供需VS新季增种;

2)花生独立行情仍缺乏现货基础,短期情绪受油粕板块影响明显;

3)进口订单总量减半,未来到港集中度下滑;

4)头部油厂全面入市,利好余货出清,港口偏强运行;

5)花生下游库存偏低,余货收紧时间充裕,下方支撑较强;

6)新季花生增种压力形成高位利空,关注行情节奏转化。

【策略建议】五一假期期间,外盘大豆和豆粕涨幅居前,主要是巴西南里奥格兰德遭遇暴雨和洪水,推动大豆上扬。国内花生现货止跌企稳,但仍供需两弱,未有突出矛盾;关注油粕板块整体交易情绪,仍以区间震荡思路对待。

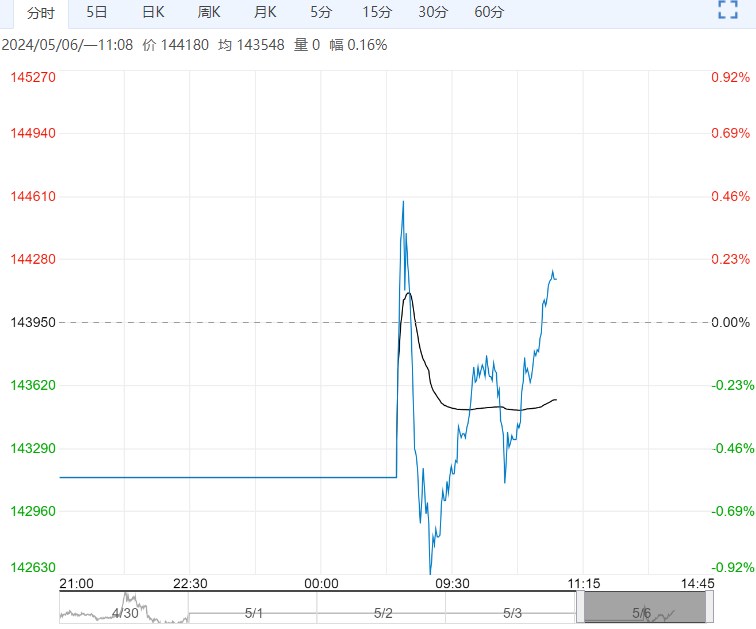

【红枣】:南方持续降雨 郑枣维持震荡

观点:红枣主力合约维持震荡,节前主力合约持仓变化不大,盘面经过短暂大幅拉升后回撤,回归均线附近震荡。

上游仓单注册及有效预报总数量减少,加工厂出货积极,发往下游车辆数量小幅增加,节前下游成交有回暖。下游市场沧州市场、新郑市场到货本周到货数量小幅增加,广州市场到货稳定,假期强降雨天气影响成交,到货中新疆货源较多,目前市场价格市场接受度可以。

南疆地区春季易出现扬沙天气,五一期间阿克苏有沙尘天气,但目前发生沙尘暴恶劣天气对红枣生长影响有限,枣树本身是较抗风沙的,目前枣树处于萌芽期,影响并不大,需要关注极端降温天气。

基差方面,目前C、D级仓单基差维持高位,一级货源较充足基差较低。下游客商可根据需要从盘面接仓单。

【技术分析】红枣主力CJ2409合约,盘面最高价12670元/吨,最低价12415元/吨,收盘12505元/吨,较上一交易日结算价下跌180元/吨,持仓量50294(-573)手,成交量27372手,盘面于中轨上方维持震荡收阴线。日线级别KDJ(40,16,10)指标上行,MACD红色能量柱收缩,指标上行穿过零轴。

【交易建议】交易建议:下游客户随采购计划盘面建立虚拟库存,上游已收购原料加工厂保值单继续持有,基差销售调节头寸,投资客户建议观望。(仅供参考)

下一篇>已是最后一篇