节前塑料去库较快,下游节前备货,节后两油累库略低于去年,但累库幅度处于历年同期高位水平,两油库存水平也高于往年同期。

【塑料】

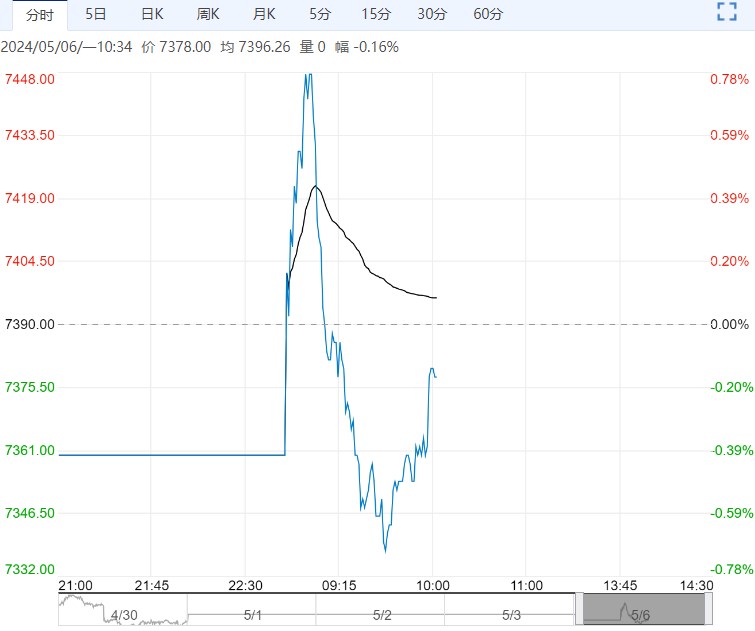

【市场情况】节前L2409收于8494,下跌0.05%或4点。

现货市场,节前LLDPE市场价格延续小涨。华北大区线性部分涨10-80元/吨;华东大区线性部分涨10-50元/吨;华南大区线性部分涨20-70元/吨。国内LLDPE市场主流价格8450-8750元/吨。

【重要资讯】1、市场传闻,今日主要生产商库存水平在93万吨,较五一节前累库21万吨,去年五一累库25万吨至88.5万吨。

【交易策略】节前塑料去库较快,下游节前备货,节后两油累库略低于去年,但累库幅度处于历年同期高位水平,两油库存水平也高于往年同期。

供应端,4月检修集中,5月检修预估环比有所下降,7月前预期没有新增产能投放。

需求端,农膜开工季节性下滑,管材开工环比下降,随着塑料价格上涨,下游利润被压缩至历史低位。供需面临走弱,中期供需利空风险正在累积,中期价格偏空。假期原油价格大幅下跌,塑料预计低开运行。

【短纤】

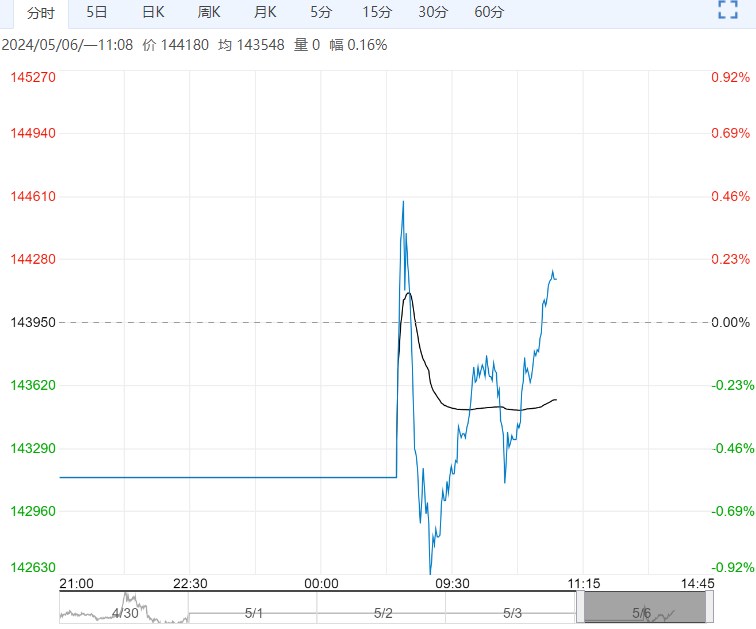

【市场情况】截止上周五布伦特主力合约收于82.78美元/桶,较4月30日下跌3.7%,节前最后交易日PF2406主力合约收于7378元/吨,江浙半光1.4D直纺涤短现货商谈重心7350-7550元/吨出厂或短送,福建7500附近短送,山东、河北主流7450-7600元/吨送到。

【重要资讯】CCF:五一假期期间,江浙涤丝产销平均在3成附近,其中局部DTY稍好。

【交易策略】一季度短纤出口数据良好,短纤高位的库存压力得到缓解,纯涤纱厂成品库存下降明显。近期油价受地缘冲突缓和以及库存累库幅度增加等方面的影响价格回落,短纤加工费可能呈现被动走强,但介于对终端订单相对谨慎的看法向上的空间相对有限。

<上一篇 PTA供增需减下存累库预期 预计乙二醇短期震荡走势

下一篇>已是最后一篇