基本面上,进入二季度国内陆续进入集中检修阶段,影响量预计超过往年。但是sossego铜矿和赞比亚矿企再生干扰事件,矿供应紧张仍在发酵。消费端受高铜价抑制,下游提货放缓,令国内库存持续反季节性累库。

【沪铝】

LME上一交易日收于2658,日跌2.5或0.09%。

基本面来看,铝锭铝棒均去库且略有走扩,但高铝价对部分需求仍有抑制预计二季度最低库存或难降至60w。

现货市场方面,铝价大涨,高价刺激持货商加速出货变现,库存虽有去化但下游畏高观望为主,华南现货贴水走阔;华东地区现货贴水继续收窄;铝棒加工费继续走弱。

国内成本端,煤炭价格再次走弱,炭块价格持稳,北方氧化铝现货价格上涨、期价整体在3500下方弱势震荡。海外欧洲及美国现货升水继续上涨;成本端欧洲天然气价格继续下跌,但电价上涨。

投资策略:前期borrow建议继续持有;宏观情绪转差,前期空头建议继续持有,等待机会,警惕其他商品拉动。

风险提示:宏观超预期乐观、海外消费超预期、丰水期降水不足。

【沪铜】

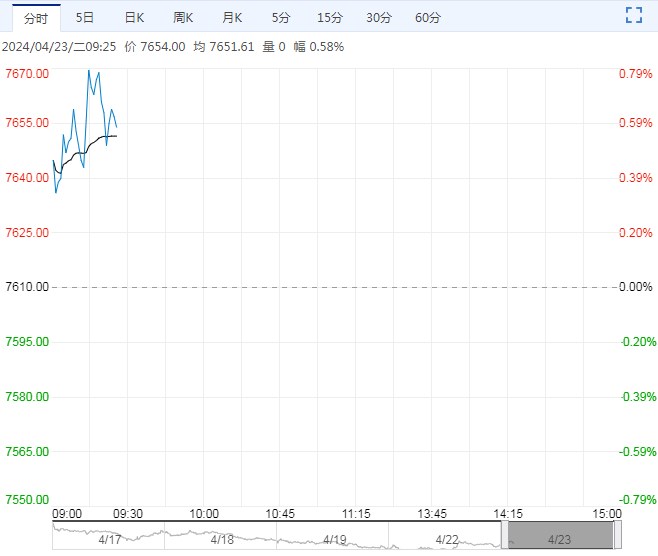

LME铜收9853.0美元/吨,跌0.22%。上海升水-230,广东升水-230。

宏观方面,国内基调持续积极,财政部表示积极的财政政策将持续发力,根据项目分配情况及时开启超长期特别国债发行。此外,4月LPR维持不变。

基本面上,进入二季度国内陆续进入集中检修阶段,影响量预计超过往年。但是sossego铜矿和赞比亚矿企再生干扰事件,矿供应紧张仍在发酵。消费端受高铜价抑制,下游提货放缓,令国内库存持续反季节性累库。

展望后市,铜矿扰动频发令TC未出现拐点,供应缩减的利多逻辑仍未结束。但宏观上流动性进一步宽松空间有限,并且现货仍未见持续去库,价格高位风险累积,涨势已有所放缓。但若流畅回落需TC兑现回升或现货去库不及预期。

投资策略:近期采购可以稍作等待。

风险提示:宏观政策变化,消费超预期修复等。