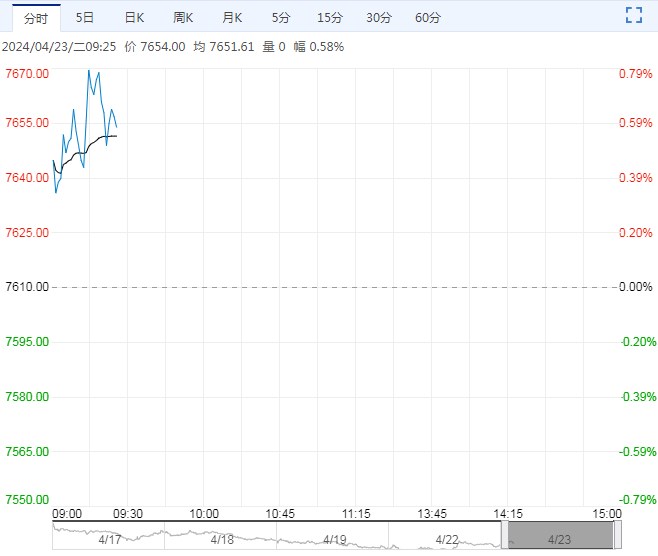

国内,上周油厂进口大豆到港再超200万吨,目前油厂开机正常,豆粕供需趋紧形势逐渐改变,豆粕下游成交一般,22日仅成交11.48万吨均为现货,且油厂豆粕库存大幅反弹至44.25万吨,国内供应紧张的支撑减弱。

【棕榈油】:相关油品反弹带动,内外棕榈油跌势放缓

隔夜棕榈油止跌。

产地,4月前20日马棕产量降7%、同期出口增10-14%。美豆播种进度8%高于预期。

国内,3月进口棕榈油16万吨,1-3月累计进口55万吨,同比降45.3%。豆油持续替代,现货成交较好;棕榈油刚需为主。

策略,美豆初期播种进度略快,不过存天气炒作预期,短期CBOT大豆在1150关口再次获得支撑。4月马棕产量下滑、出口增加;国内棕榈油进口及库存均偏低,远月买船增多。阶段性库存紧张的交易告一段落,市场转向产地远端增产,不过近期价格大幅回落消化部分增产担忧,加之相关油品止跌反弹,内外棕榈油跌势放缓。

操作上,棕榈油91反套持仓部分止盈,关注豆棕远月价差修复机会。

【豆粕】:内外基本面分化,短期豆粕震荡偏强

隔夜豆粕震荡偏强。

成本端,受利于美国小麦优良率大幅超预期下滑,美国农作物板块集体走升,叠加上周美豆出口检验43.53万吨符合预期,支撑美豆走高;不过近期美豆产区天气良好,美豆播种进度保持偏快,截至4月21日录得8%快于预期,另外巴西大豆收获接近尾声,均对美豆盘面形成压力。

国内,上周油厂进口大豆到港再超200万吨,目前油厂开机正常,豆粕供需趋紧形势逐渐改变,豆粕下游成交一般,22日仅成交11.48万吨均为现货,且油厂豆粕库存大幅反弹至44.25万吨,国内供应紧张的支撑减弱。

总的来说,美麦反弹拉动美豆走升;国内近期豆粕供应紧平衡缓解,下游豆粕需求一般,豆粕库存阶段性回升,内外基本面有所分化,预计豆粕震荡偏强,注意上方3400元/吨一线压力。